תקציר

ג'י סיטי נדרשת לשעבד נכסים כדי למחזר את קווי האשראי. בשלב זה החברה מוכרת נכסים "For Sale" ולא ב- "Fire Sale". במקביל למאמצים להכניס כסף לחברה נעשות פעולות להקטין סכומים שיוצאים ממנה. האיום הגדול על ג'י סיטי הוא הפער בין "ערך" ל"שווי".

1. התוצאות העסקיות

2. משועבדת, משועבדת, משועבדת

3. החורים בבטוחה של אג"ח סדרה טז'

4. רוסיה – "שקו מאוד לא מת"

5. בין "For Sale" ל- "Fire Sale"

6. Plan B

7. התייעלות

8. חשבון המכולת של ג'י סיטי

1. התוצאות העסקיות

התוצאות העסקיות של ג'י סיטי ברבעון השלישי של 2022 היו מעורבות.

הן התאפיינו בירידה ב-NOI לצד יציבות בתפוסת הנכסים ובממוצע דמי השכירות.

1.1 ירידה ב-NOI

ה-NOI של ג'י סיטי ברבעון הסתכם ב-394 מיליון שקל, ירידה של 6.9% לעומת הרבעון המקביל.

הירידה ב-NOI נובעת משילוב של שני גורמים: ירידה בהכנסות לצד עליה בהוצאות.

א. ירידה בהכנסות מהשכרת מבנים ואחרות

ההכנסות ירדו ב-1.1% (565 מיליון שקל ברבעון לעומת 571 מיליון שקל ברבעון המקביל)

הירידה נובעת מהשינוי בשערי החליפין הממוצעים, ובנטרול שלו, ההכנסות היו עולות ב-7.2%.

ב. עליה בהוצאות הפעלת נכסים להשכרה ואחרות

ההוצאות עלו ב-15.5% (171 מיליון שקל ברבעון לעומת 148 מיליון שקל ברבעון המקביל)

בתקופות הקודמות היו ביטולי הפרשה של חובות מסופקים שהקטינו את ההוצאות,

ובתקופה הנוכחית יש עליה בגין התייקרות של utilities (הוצאות שירות) בעקבות הזינוק במחירי האנרגיה.

הוצאות עכשיו, הכנסות אחר כך

גי' סיטי נקנסת ב-2022 על עליית מחירי האנרגיה, והיא צפויה לקבל פיצוי על זה ב-2023.

חיים כצמן, בעל השליטה, סגן יו"ר ומנכ"ל ג'י סיטי, התייחס בשיחת הועידה להשפעת עליית המדד על ה-NOI העתידי ואמר:

"כמעט כל הסכמי השכירות שלנו באירופה הם צמודי מדד אירופאי, שעלה אגב בכ-10.7%. המידוד באירופה, בהבדל מישראל או ברזיל שהוא מידוד חודשי, קורה בסוף שנה. זאת אומרת שאנחנו מאמינים שנראה גידול משמעותי ב-NOI וב-FFO בשנה הבאה".

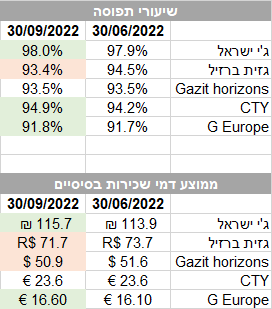

1.2 יציבות בתפוסה ובדמי השכירות

ג'י סיטי מציגה יציבות בשיעורי התפוסה ובדמי השכירות (Q3/22 לעומת Q2/22).

שיעור התפוסה ברבעון השלישי רשם ירידה קלה ל-93%, לעומת תפוסה של 93.2% ברבעון השני.

השיפור ניכר בעיקר בג'י ישראל ובג'י אירופה שרשמו עליה בתפוסה ובדמי השכירות.

ההרעה בולטת בעיקר בגזית ברזיל שמציגה ירידה בתפוסה ובדמי השכירות.

2. משועבדת, משועבדת, משועבדת

מילת המפתח בדוחות של ג'י סיטי היא "קווי אשראי" (לא בדיוק "מילה" אלא "צמד מילים")

בכל אופן, צמד המילים האלו מופיע 22 פעמים בדוח של הרבעון השלישי, בעוד שבדוחות של הרבעון הקודם ובאלו של הרבעון המקביל הוא הופיע 12 פעמים בלבד. זה לא מקרי.

נכון ליום 30 בספטמבר 2022 לג'י סיטי ולחברות בנות בבעלותה המלאה היו קווי אשראי מתחדשים ממספר בנקים ומוסדות פיננסיים מקומיים ובינלאומיים בהיקף של 2.8 מיליארד שקל, מתוכם נוצל סכום של 1.8 מיליארד שקל. קווי האשראי כוללים או אשראי מתחדש של G Europe בהיקף של 1.0 מיליארד שקל, שמתוכו חברת הבת ניצלה סכום של 0.7 מיליארד שקל.

נכון להיום, חלק מקווי האשראי מובטחים באמצעות מניות סחירות, במניות שאינן סחירות ובנכסים מניבים, וחלק מקווי האשראי לא מובטחים בשעבוד. נכון ליום 30 בספטמבר 2022, ג'י סיטי שיעבדה לטובת קווי האשראי 86.1 מיליון מניות CTY (כ-51.3% ממניותיה) וכ-89.5 מיליון מניות G Europe (כ-28.9% ממניותיה).

קווי האשראי ממוחזרים מעת לעת לתקופות של שלוש עד ארבע שנים, והעת למחזור 1.3 מיליארד שקל מגיעה ב-2023, ולמחזור של 1.5 מיליארד שקל ב-2024.

בימים אלו ג'י סיטי והחברה הבת G Europe פועלות לחידוש והארכת שני קווי אשראי שצפויים להיפרע בשנת 2023.

בהתאם להסכמות המתגבשות עם הגורמים המממנים הרלבנטיים, מה שהיה הוא לא מה שיהיה:

– G Europe תעמיד נדל"ן כבטוחה לטובת המממן של קו האשראי שכיום אינו מובטח.

– ג'י סיטי צפויה להגדיל את קו האשראי שלה כנגד הוספת בטוחה.

3. החורים בבטוחה של אג"ח סדרה טז'

אגרות החוב של ג'י סיטי סדרה טז' מובטחות בשעבוד על חשבון ובו 146 מיליון מניות החברה הבת G Europe.

כפי שראינו בסעיף הקודם, לצורך מחזור קו האשראי שלה, G Europe צפויה להעמיד נדל"ן כבטוחה.

זה מה שאמר עדי ימיני (CFO) בשיחת הועידה שהתקיימה ביום רביעי (16.11.2022):

"ברמת קווי האשראי, יש לנו כ-900 מיליון למחזר ב-23, שזה תחת מוסדות פיננסיים בדוח הכספי. מתוכם 700 מיליון זה בעצם הקו ללא שיעבוד של אטריום, אני כבר אומר לכם שהקו הזה לא יישאר ללא שיעבוד. אנחנו בדיונים מול הבנקים, אנחנו מקדמים את המחזור, והמחזור של זה יהיה כנגד שעבודים. ה-200 מיליון הנוספים זה אשראי מבנק ישראלי, שעבר כבר וועדת אשראי לחידוש הקו, וגם פה יהיה לא רק חידוש של הקו אלא יהיה הגדלה של הקו כנגד נכס בפולין".

שעבוד הנכסים המניבים של G Europe פוגע בערך הבטוחה (ערך הבטוחה, להבדיל משווי הבטוחה). בתרחיש של חדלות פירעון (חו"ח) מחזיקי האג"ח של ג'י סיטי מסדרה טז' עלולים למצוא את עצמם מחזיקים במניות של חברה שכל נכסיה משועבדים לנושים אחרים.

למען הסר ספק, שטר הנאמנות של סדרה טז' קובע במפורש שג'י סיטי רשאית לשעבד את נכסיה, ובלבד שאינם שעבודים שוטפים.

לא זאת אף זאת, בשיחת הועידה עלתה השאלה האם קיימות מגבלות להעברת התמורה ממכירת נכסים בחברות הבנות למעלה לג'י סיטי"

זאת הייתה התשובה של עדי ימיני:

"גם ברזיל, גם ארצות הברית, וגם ישראל, אין לנו שום מגבלות להוצאת כספים, זה חברות בבעלותנו ב-100, גם לרבות אטריום, אנחנו כפי שראיתם ברבעון האחרון אם תשימו לב, העברנו כספים כהחזר הלוואה…"

הדרך המתבקשת להעברת כספים מחברה בת בבעלות מלאה לחברת האם שלה היא במסלול של חלוקת דיבידנד. אולם חלוקת דיבידנד מיוחד על ידי G Europe לג'י סיטי תחייב בדיקה של יחס LTV ועשויה לחייב את ג'י סיטי לשעבד מניות נוספות לטובת הנאמן למחזיקי אגרות החוב מסדרה טז'.

בשורה התחתונה, חברת G Europe יכולה לממש נכסים ולהעלות את התמורה לג'י סיטי.

ג'י סיטי יכולה להשתמש בתמורה לצורך פירעון ההתחייבויות שלה לנושים השונים.

הנושים הם לא בהכרח המחזיקים של אגרות החוב מסדרה טז'.

4. רוסיה – "שוק מאוד לא מת"

לג'י סיטי יש נכסים ברוסיה, שמוחזקים באמצעות G Europe בהיקף של כ-305 מיליון אירו (ב-2.7% מנכסי החברה).

הנכסים ברוסיה הניבו בשנת 2021 NOI של 28.4 מיליון אירו,

ובתשעת החודשים הראשון של 2022 הם הניבו 23.3 מיליון אירו (קצב NOI שנתי של 31 מיליון אירו).

נכון להיום שיעור התפוסה בנכסים של G Europe ברוסיה עומד על 91.8% ושיעור הגביה על 95%.

שיפור קל ביחס לרבעון הקודם שבו שיעור התפוסה עמד על 90.9% ושיעור הגביה על 93%.

במרץ וביוני 2022 G Europe ביצעה הערכת שווי חיצונית מלאה לנכסים המניבים שלה ברוסיה, שבעקבותיה נרשמה עליית ערך של 21.1 מיליון אירו.

הנתונים תומכים באמירה של כצמן לפיה "מצב הנכסים ברוסיה הוא סביר פלוס".

הסוגייה המעניינת נוגעת ליכולת של ג'י סיטי להוציא כספים מרוסיה.

הסנקציות שחלק ממדינות המערב הטילו על רוסיה יוצרות מגבלות על המערכת הפיננסית ברוסיה, לרבות ניתוק הבנקים הרוסיים ממערכת הסליקה (Swift) והטלת איסור על קיום עסקאות עם הבנק המרכזי של רוסיה (CRB). כמו כן, ממשלת רוסיה הטילה הגבלות שונות על תנועות הון מרוסיה.

בשיחת הועידה כצמן הסביר שהוצאה של כספים מרוסיה במקרה של מכירת נכס כפופה לאישור של וועדה ממשלתית שבוחנת את העסקאות לגופן. בנוסף הוא ציין שיש הרבה התעניינות בנכסים של החברה ברוסיה, כי הם רשומים בספרים ב-Cap של 13%-14%, בעוד שהריבית ברוסיה עומדת על 7% וסיכם "השוק הזה מאוד לא מת". האמירה של כצמן הזכירה לי את "סצנת הנס" מתוך הסרט "הנסיכה הקסומה" שבה נאמר על אחד הגיבורים שהוא: "only mostly dead".

5. בין For Sale ל-Fire Sale

ג'י סיטי רשמה ברבעון השלישי רווח של 32 מיליון שקל הודות לעליית ערך נדל"ן להשקעה ונדל"ן להשקעה בפיתוח.

עליית ערך הנדל"ן להשקעה הייתה יכולה להיות גבוהה יותר, אולם היא קוזזה משערוך שלילי של 54 מיליון שקל (15.9 מיליון אירו) בגין נכסים המוחזקים למכירה בהתאם להצעות שחברת G Europe קיבלה. השערוך השלילי שנרשם ברבעון השלילי, בסכום של 54 מיליון שקל, מבטא לגבי הנכסים המחוזקים למכירה שהתקבלו עבורם את העובדה שההצעות לרכישת הנכסים נמוכות ב-3.8% מהשווי שלהם בספרים.

בסוף אוקטובר השנה ג'י סיטי דיווחה על תוכנית למכירת נכסים בקבוצה שאינם נכסי ליבה בהיקף מצטבר של 3.6 מיליארד שקל. ג'י סיטי עדכנה שהיא נמצאת בשלבי מו"מ מתקדמים ביחס למכירת 6 נכסים בהיקף כספי של 1.8 מיליארד שקל בדומה לשווים בספרים, ושהיא העמידה למכירה שלושה נכסים נוספים בהיקף כספי של 1.8 מיליארד שקל נוספים.

ימים ספורים לפני פרסום הדוח לרבעון השלישי ג'י סיטי דיווחה על הסכם מחייב למכירת המרכז המסחרי "קופרניקוס" וקרקע שצמודה אליו בתמורה ל-127 מיליון אירו (449 מיליון שקל). הנכס ממוקם העיר טורון שבצפון פולין ומגדר ככזה שאינו בליבת העסקים של ג'י סיטי. התמורה בעסקה נמוכה ב-3.3% משווי הנכס בספרים.

מתחילת 2022 ג'י סיטי מימשה נכסים בתמורה של כמיליארד שקל במחירים שנמוכים ב-1.9% מהשווי בספרים.

העסקה האחרונה שנחתמה החודש ("קופרניקוס") מגלמת הנחה של 3.3% על שווי הנכס בספרים.

הנכסים שמוחזקים למכירה קיבלו הצעות שמבטאות הנחה של 3.8% על השווי בספרים.

זה לא נעים למכור נכס מתחם שלווי שלו בספרים, אבל זה גם לא נורא כל עוד הדיסקאונט הוא בשיעור חד ספרתי נמוך.

פער של 3.3%, או 3.8%, ואפילו 5% הוא עדיין בגדר "For Sale", מעבר לכך, וג'י סיטי תגלוש במדרון החלקלק ל "Fire Sale".

6. Plan B

מה יקרה אם ג'י תוכנית המימושים של ג'י סיטי לא תתקדם כמתוכנן?

מה יהיה בתרחיש שבו קצב ההתקדמות של האש יהיה גבוה יותר מקצב המכירות של ג'י סיטי?

אלו החלופות שחיים כצמן התייחס אליהן:

א. גיוס חוב באמצעות נכסים לא משועבדים

"אלו נכסי הליבה שלנו, אין בעיה בכלל לשעבד אותם לבנק בזמנים הכי רעים, וכמובן אנחנו מייצרים לעצמנו גם את החלופה הזאת ברקע, ואנחנו יכולים להעלות ולהוריד את גובה הלהבות בעניין הזה באמת לפי התקדמות המכירות"

ב. מכירת מניות סחירות של Citycon

"באופן תיאורטי ואני לא מתכוון לעשות את זה, אנחנו יכולים למכור מניות סיטיקון, כמובן שלא נעשה את זה, לא בשלב הזה ולא במחיר הזה"

ג. מימוש של נכסים בישראל

"במקרה קיצון, אפשר תמיד למכור איזה נכס או שניים בישראל, כי כידוע פה אין מיתון ותמיד הכל טוב, אז אפשר לעשות את זה בקלי קלות"

7. התייעלות

המאמצים של ג'י סיטי ושל החברות הבנות שלה מתמקדים בפעולות שמטרתן להביא כסף שיכנס לחברה,

אבל במקביל נעשים גם מהלכים שמטרה שלהם היא לחסוך בהוצאות ולהקטין את הכסף שיוצא מהחברה.

הפעולות הללו לא מקבלות ביטוי בדוחות של ג'י סיטי, אולם הן פורטו בשיחת הועידה:

א. אירופה – צמצום כוח אדם – חיסכון שנתי צפוי בהוצאות הנהלה וכלליות של יותר מ-8 מיליון יורו.

ב. ארצות הברית – מיזוג משרדים מניו-יורק למיאמי – חיסכון שנתי מוערך של כמה מיליוני דולרים.

ג. ישראל – מזוג משרדים מתל אביב לראשון לציון – חיסכון שנתי מוערך של 3-2 מיליון שקל.

הנה הדברים שאמר חיים כצמן בנושא ההתייעלות והחיסכון הצפוי בהוצאות:

"אנחנו ממשיכים בתהליך האינטגרציה של G Europe, של אטריום, ביצענו צמצום מאסיבי של כוח אדם שם כתוצאה מהמיזוג, ואנחנו רואים שהG&A בשנה הבאה יקטן בלפחות 8 מיליון אירו, לעומת השנה הנוכחית. אנחנו הקטנו את מצבת כוח האדם בכ-80 איש ולהערכתי אנחנו נבצע קיצוץ נוסף בזמן הקרוב. אגב, אנחנו גם מבצעים התייעלות בארצות הברית, אנחנו ממזגים את המשרדים שלנו בניו יורק למיאמי, זאת אומרת שלא יהיו לנו יותר משרד ביו יורק, אנחנו מעבירים את כל האנשים למיאמי, כך שגם שם נראה התייעלות וצמצום ב- G&A…. אנחנו מבצעים מאמץ בכל הגזרות, גם פה בישראל הקטנו הוצאות הנהלה והוצאות כוח אדם. אנחנו למשל עובדים עכשיו על למזג את שני המשרדים שלנו בצמרת ומיקדו ולהעביר אותם לנכס שיש לנו בראשון לציון צמוד לנכס הגדול שלנו של ג'י סיטי, פעולה שתחסוך לנו, אנחנו מעריכים, משהו כ-2 עד 3 מיליון ₪ בהוצאות שכר דירה שנוכל לקבל את שכר הדירה. באירופה אנחנו רואים צמצום משמעותי שיסתכם ביותר מ-8 מיליון יורו, ואנחנו נתחיל לראות את זה מה-1.1.23. ובארצות הברית, מיזוג משרדים, גם כן פעולה משמעותי שאמורה לחסוך לנו כמה מיליוני דולרים גם כן החל מ-2023, ועוד היד נטויה, בעיקר באירופה, שם אנחנו חושבים שעדיין יש מקום רב מאוד לצמצם עוד את הוצאות ההנהלה והכלליות שלנו."

8. חשבון המכולת של ג'י סיטי

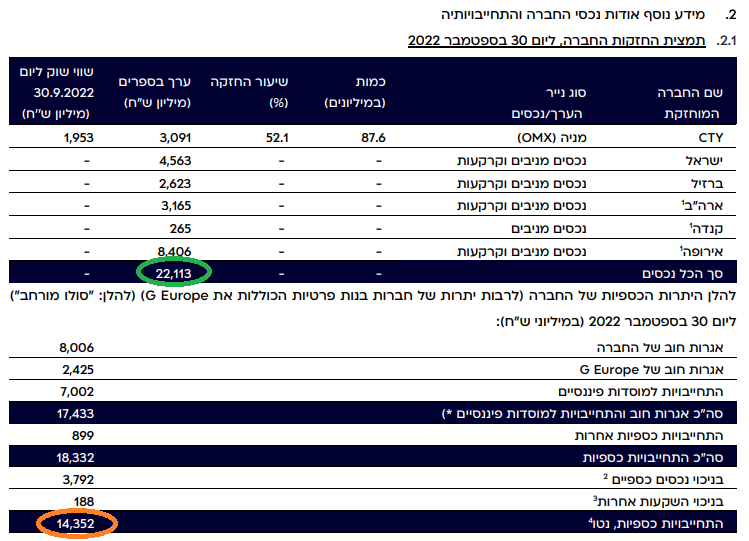

בדוח הביניים לרבעון השלישי מופיעה מידע אודות הנכסים וההתחייבויות של ג'י סיטי.

ערך ההחזקות של ג'י סיטי, כפי שהוא מופיע בספרים של החברה ליום 30.9.2022, מסתכם ב-22.1 מיליארד שקל.

ההתחייבויות הכספיות נטו של ג'י סיטי בסולו המורחב (כולל חברות בנות פרטיות) מוצגות בסכום של 14.4 מיליארד שקל.

לכאורה, ערך ההחזקות של ג'י סיטי (22.1 מיליארד שקל) גבוה משמעותית מהיקף ההתחייבויות נטו (14.4 מיליארד שקל).

אלא שחשבון המכולת הזה סובל ממספר כשלים:

ראשית, הנכסים מוצגים לפי ה"ערך" שלהם, וערך לא תמיד תואם ל"שווי".

כדי להמחיש את ההבדיל בין שני המושגים, אפשר להתבונן בפער בין הערך בספרים של האחזקה במניות סיטיקון (3,091 מיליון שקל) לבין שווי השוק של אותן מניות (1,953 מיליון שקל). מניות סיטיקון נסחרות במחיר שמשקף דיסקאונט של 37% על הערך שלהן בספרים של ג'י סיטי. יתר האחזקות של ג'י סיטי אינן סחירות והערך שלהן בספרים מסתכם ב-19 מיליארד שקל.

שנית, ההתחייבויות הכספיות נטו מבטאות קיטון בחוב ממימוש נכסים מוחזקים למכירה.

הצגת נכסים מוחזקים למכירה בהיקף של 1.2 מיליארד שקל כחלק מ"נכסים כספיים" בעייתית, מכיוון שהדבר דומה לחלוקת עור הדוב שעדיין לא ניצוד. מחברת ג'י סיטי נמסר לי שהנכסים המיועדים למכירה (שכאמור מופיעים במסגרת במסגרת הנכסים הכספיים), הופחתו משווי החזקות החברה ואינם נכללים במסגרת עמודת "ערך בספרים" שמסתכמת ב-22.1 מיליארד שקל.

שלישית, ההתחייבות הכספיות נטו לא כוללות אגרות חוב היברידיות של G Europe.

אגרות החוב ההיברידיות בסכום של 1.2 מיליארד שקל של G Europe הונפקו במאי 2021 והן מטופלות בדוחות הכספיים כהון (ולא כחוב). מדובר בניירות ערך ללא מועד פירעון (אג"ח צמית) שנושאים ריבית קבועה של 3.625% לשנה. גובה הקופון ישתנה בנובמבר 2026. באפשרות ATR להחליט לדחות את מועד תשלום הריבית השנתי כל עוד היא לא מחלקת דיבידנד או כל הון אחר לבעלי המניות שלה. אגרות החוב ההיברידיות אינן מובטחות והן נחותות לעומת חובות אחרים ובכירות רק להון המניות הרגילות.

לענ"ד הבעיה המרכזית של ג'י סיטי היא לא מצוקת נזילות, אלא העדר אמון של המשקיעים בערך הנכסים בספרים.

אלמלא היה למשקיעים ספק ביחס לערך של הנכסים בספרים של ג'י סיטי, לחברה לא הייתה בעיית נזילות.

לג'י סיטי יש הון עצמי חשבונאי של 5.7 מיליארד שקל (לא כולל זכויות שאינן מקנות שליטה)

וזה אומר שחשבונאית, לחברה יש עודף משמעותי של נכסים על התחייבויות.

אבל מה לעשות שעם ה"ערך בספרים" לא פורעים התחייבויות?

מכאן שהדרך של ג'י סיטי לחוף מבטחים עוברת דרך מימוש נכסים בשווי שקרוב לערך שלהם בספרים.

רשמית, מטרת התוכנית למכירת נכסים היא לשפר נזילות, ולממש אסטרטגיה של מכירת נכסים שאינם נכסי ליבה.

מעשית, התוכנית היא מעיין "מבחן אמינות" לשווי שבו הנכסים מופיעים בדוחות של ג'י סיטי.

גובה תשואות האג"ח של ג'י סיטי יקבע לפי גובה הפער בין התמורות לשווי בספרים.

תיק המעקב על נורסטאר:

נורסטאר נכנסת לתיק המעקב (20 באוקטובר, 2022)

תוכנית למכירת נכסים בג'י סיטי (25 באוקטובר, 2022)

החוב המובטח של נורסטאר (8 בנובמבר, 2022)

הורדת דירוג לנורסטאר (9 בנובמבר 2022)

ג'י סיטי אג"ח טז' (13 בנובמבר 2022)

מחשבות על הדיבידנד של ג'י סיטי (16 בנובמבר 2022)

בהצלחה לכולם

שבוע מבורך

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.