תקציר

חלל תקשורת פרסמה את הדוחות לרבעון השלישי והמניה הגיבה בצניחה של 25%. ברקע: החלטה של הדירקטוריון לפתוח בהידברות עם מחזיקי אגרות החוב לגיבוש תוכנית לארגון מחדש של התחייבויות החברה כלפיהם.

1. חברה עם תזרים

2. הדברות עם מחזיקי האג"ח

3. עילה לפירעון מיידי

4. "יכולים לעמוד לפחות על סוף 2023"

5. יתרות נזילות לא נזילות

6. אג"ח עם שעבודים

1. חברה עם תזרים

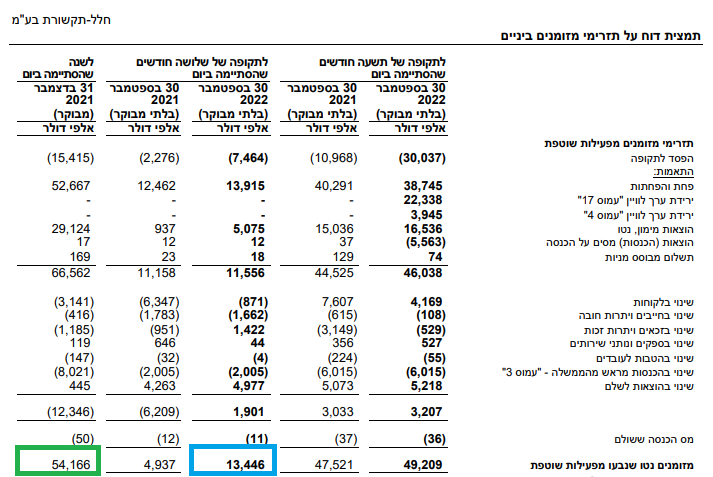

הנקודה החשובה ביותר בתוצאות העסקיות של חלל תקשורת היא העובדה שלחברה יש תזרים מזומנים חיובי מפעילות שוטפת. ברבעון השלישי של 2022 התזרים מפעילות שוטפת הסתכם ב-13.4 מיליון דולר, קצב שדומה לתזרים שהחברה ייצרה בשנת 2021. בהשוואה לרבעון המקביל יש עליה חדה בתזרים מפעילות שוטפת, אבל היא נובעת משינויים בנכסים ובהתחייבויות.

התזרים הוא נקודה קריטית משתי סיבות:

א. התזרים החיובי יכול להסביר לפחות חלק מהעניין של המשקיעים שמתעניינים בחברה (4iG, אהרון פרנקל)

ב. התזרים החיובי עשוי לאפשר את שירות החוב של החברה בתנאי שתהיה נכונות מצד המחזיקים לפריסה (הסדר חוב)

2. הידברות עם מחזיקי האג"ח

בדוחות שחלל תקשורת פרסמה הבוקר נכתב:

"… בהקשר זה, בין היתר, אישר דירקטוריון החברה הקמה של וועדה מיוחדת והסמיך לפתוח בהידברות עם מחזיקי אגרות החוב לגיבוש תוכנית לארגון מחדש של התחייבויות החברה כלפיהם וזאת מתוך מטרה לאפשר לחברה לעמוד בהתחייבויותיה."

זאת לא הפתעה גדולה.

הכתובת הייתה כתובה על הקיר ומי שרצה יכול היה לראות אותה:

א. באגרות החוב של חלל תקשורת שנסחרות בתשואת אג"ח זבל

(זאת הסיבה שבעתיה חלל תקשורת נכנסה לתיק המעקב של הבלוג)

ב. בראיון של אהרון פרנקל, להדס מגן בעיתון גלובס מיום 4.11.22:

"זה תלוי בעיקר במחזיקי האג"ח. החברה הזאת תלויה בפריסה של החוב. יש לה חוב גדול מאוד, ואם לא תהיה פריסה שלו, לא נממש את האופציה. היא הכרחית לחברה. מאחר שעדיין אין לי say, החברה צריכה לדבר עם בעלי האג"ח ולהגיע איתם להבנות…"

3. עילה לפירעון מיידי

בדוחות של חלל תקשורת מופיעה הערת עסק חי, אבל זה לא משהו חדש.

רואי החשבון צרפו את ההערה כבר ברבעון השני של 2022.

החידוש הוא בכך שהחל מהיום מחזיקי האג"ח רשאים להפעיל את זכותם להעמדת החוב לפירעון מידי.

זאת נוכח העובדה שהערת "עסק חי" מופיעה בדוחות של חלל תקשורת רבעון שני ברציפות (30.6.2022, 30.9.2022).

עילה להעמדת חוב לפירעון מיידי היא אופציה שיש למחזיקי האג"ח. הם יכולים לבחור אם לממש אותה ואם לאו.

על פניו, מחזיקי האג"ח יכולים להשתלט על החברה, ולהכניס משקיע. קחו לדוגמא את אהרון פרנקל.

לפרנקל יש אופציה לרכוש 26% ממניות חלל שמוחזקות ע"י כונס הנכסים של יורוקום תקשורת.

בהסכם האופציה נקבע שהמניות ירכשו בתמורה למחיר של 4.584 שקל למניה.

למה שפרנקל לא יקנה את אותן מניות ממחזיקי האג"ח במחיר זול יותר?

(שער המניה של חלל תקשורת בבורסה הוא 2.3 שקל למניה)

הנקודה שמחזיקי האג"ח של חלל תקשורת צריכים לזכור היא שכשחוטבים עצים, עפים שבבים.

הסדר חוב בחברה שנדרש אישור הרגולטור להחלפת בעל שליטה הוא לא עניין פשוט.

בבזק זה עבד לא רע, אבל בפטרוכימיים פחות.

בביאור 8.יז. מופיעה דוגמא לאיום שעלול לצוף בתרחיש של העמדת החוב לפירעון מיידי באופן שיכניס את חלל תקשורת למצב של "חדלות פירעון":

4. "יכולים לעמוד לפחות עד סוף 2023"

בשיחת הועידה שהתקיימה היום הנהלת חלל תקשורת טענה שהיא יכולה לשרת את החוב שלה עד סוף 2023:

"… בנקודת זמן הזאת באמת קשה מאוד למחזר. עם זאת, אני רוצה להסב את תשומת הלב של השחקנים שלמעשה חלל לא צריכה, חלל לא צריכה, למממן את הלווינים מחדש מחר בבוקר. אנחנו אומרים את זה בשים לב שכרגע אנחנו יש לנו יתרת מזומנים, אנחנו יכולים לעמוד בכל ההתחייבויות שלנו, קרן, ריבית, לפחות עד סוף 2023, וזה גם אם לא נעשה גיוס נוסף. כך שאם אנחנו לא מתייחסים לזה שיש את העילה לפירעון מיידי, בהחלט אנחנו יכולים לעמוד ובהחלט יש לנו זמן להעלות את המכירות של עמוס 17 למעשה, ואנחנו מצפים שאז ירדו התשואות ולמעשה לשחלף אג"ח באג"ח נוסף".

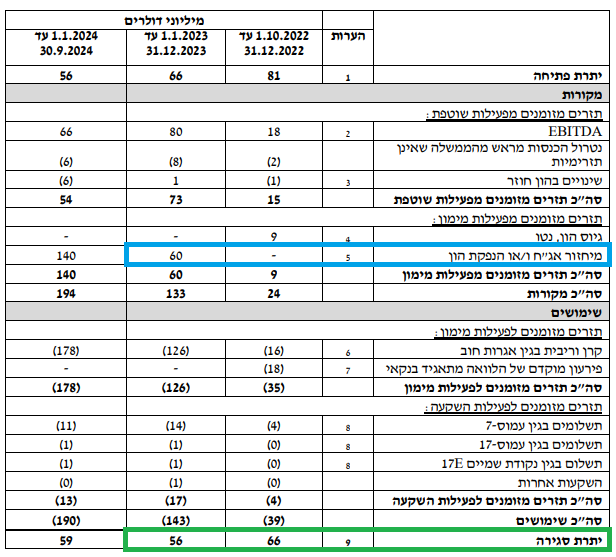

זה מעניין. כי לפי תזרים המזומנים החזוי שחלל תקשורת פרסמה, היא צפויה לסיים את 2023 עם יתרת מזומנים של 56 מיליון דולר, וזאת לאחר שהחברה תבצע מיחזור אג"ח ו/או הנפקת הון של 60 מיליון דולר.

5. יתרות נזילות לא נזילות

בדוחות ובמצגת של חלל תקשורת מצוין שלחברה יש יתרת נזילות של 81 מיליון דולר.

הסכום הזה מורכב ממזומנים ושווי מזומנים (53.3 מיליון דולר) ומפיקדון לזמן קצר (27.5 מיליון דולר).

אלא מה?

מבאור 8.ג. עולה שב-21 בנובמבר, שמונה ימים לפני פרסום הדוח, חלל תקשורת החליטה על ביצוע פירעון מוקדם של הלוואה מתאגיד בנקאי שהובטחה בשעבוד על פקדון כספי של 18 מיליון דולר.

לא זאת בלבד שיתרת הנזילות כוללת פיקדון שמשועבד לטובת הלוואה בנקאית, אלא שלאחר תאריך המאזן ההלוואה הזאת נפרעה באמצעות הסכום שהבטיח אותה.

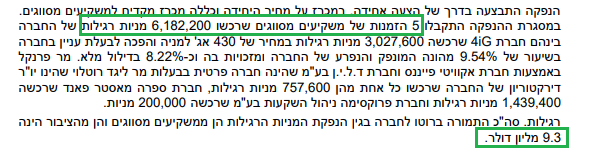

למען ההגינות והתמונה המלאה, זה המקום לציין שיתרת הנזילות לא כוללת תמורה של 9.3 מיליון דולר שהתקבלה לאחר תאריך המאזן בעקבות הנפקת מניות שבוצעה בתחילת חודש אוקטובר.

6. אג"ח עם שעבודים

לחלל תקשורת יש שלוש סדרות אג"ח:

סדרה טז', שמובטחת בשעבוד על הלווינים עמוס 3 ועמוס 17, נסחרת בתשואה של 24% (ירדה היום 4%)

סדרה יח', שמובטחת בשעבוד על הלווין עמוס 4, נסחרת בתשואה של 10% (ירדה היום 5%)

סדרה יז', שלא מובטחת בשעבוד, נסחרת בתשואה של 52% (ירדה היום ב-14%)

בשיחת הועידה הנהלת חלל תקשורת התייחסה לשווי המהוון של תזרימי המזומנים ואמרה:

"אם אנחנו מסתכלים קצת וזוכרים שהאג"חים האלה משעבדים לוויינים שיש להם אורך חיים ומסתכלים על ההיוון של התזרים לפי אורך החיים של הלוויינים, אפילו בהיוון גבוה של 10%, אנחנו רואים שאם מהוונים את כל התזרימים העתידיים מה-1.1.2023 אנחנו מקבלים 350 מיליון דולר יחסית לחוב שלנו שהוא סדר גודל של 220 מיליון דולר של אג"ח טז', אנחנו מדברים על LTV של 60%. צריך לזכור שאנחנו מדברים על LTV של 60% וחלקים גדולים מתוך התוכנית העסקית יש אותה כבר בתוך הצבר."

מה הלאה? זה תלוי גם במחזיקי אגרות החוב וגם בהנהלת החברה.

בתרחיש הפייסני, מחזיקי האג"ח יסכימו לפריסת החוב כלפיהם, והחברה תסכים לשלם על כך.

בתרחיש הלוחמני, מחזיקי האג"ח ינסו להכניס משקיע שיזרים כסף לתוך החברה, ולא לבעלי המניות שלה.

כך או אחרת, ימשיך להיות מעניין בחלל תקשורת, ואני אמשיך לכתוב על זה כאן בבלוג.

שאו ברכה,

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.