תקציר

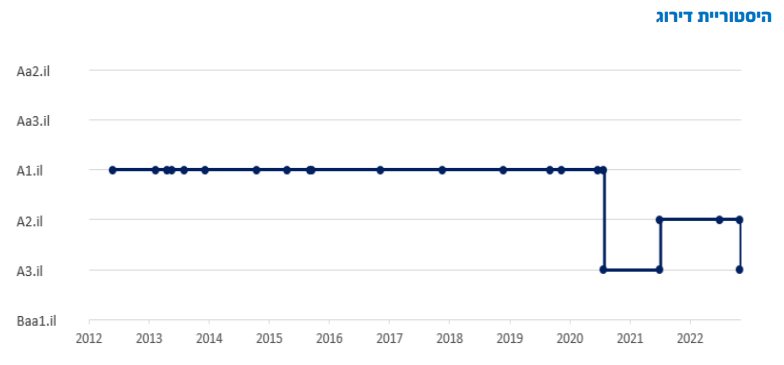

מידרוג הורידה את דירוג האשראי של נורסטאר מרמה של A2 לרמה של A3, והותירה את הדירוג בבחינה עם השלכות שליליות.

לפי התחזית של מידרוג לנורסטאר יהיו מקורות של 400 מיליון שקל לשירות חוב של 226 מיליון שקל בשנת 2023.

המקורות מבוססים, בין היתר, על מסגרות אשראי והמשך קבלת דיבידנדים מג'י סיטי.

מידרוג מיישרת קו עם מעלות

הורדת הדירוג לנורסטאר התפרסם אתמול בערב בשעה 18:10.

"דרמה" גדולה אין כאן, וזאת משלוש סיבות:

א. הדירוג ירד רק ברמה אחת, מ-A2 ל-A3

ב. הדירוג נותר ברמה גבוהה יחסית (קבוצת A)

ג. הדירוג המעודכן של מידרוג מיישר קו עם זה של מעלות (-A).

בפוסט "נורסטאר נכנסת לתיק המעקב" הרחבתי על הפער (שנסגר אתמול) בין שתי חברות הדירוג.

בעוד שמידורג ומעלות "מיושרות" ומציגות דירוג זהה לנורסטאר, תהום פעורה ביניהן ל"דירוג" של השוק.

תשואת האג"ח של נורסטאר הגיעה לרמה של 41.6% (סדרה יא') שמבטאת דירוג נמוך בהרבה.

מסגרות האשראי החתומות של נורסטאר

בדוח הדירוג שפורסם אתמול מידרוג מתייחסת להשפעת הירידה החדה בשווי השוק של מניות ג' סיטי על מסגרות האשראי של נורסטאר. לנורסטאר יש מסגרות אשראי חתומות מבנקים לטווח של מעל שנה. מסגרות האשראי נשענות על מניות ג'י סיטי שנורסטאר משעבדת לטובתן.

ביחס למסגרות האשראי מידורג מציינת שלושה דברים:

א. החדשות הרעות: המרווח בין יחס המינוף לבין יחס המינוף המרבי הנדרש נשחק

ב. החדשות הטובות: יחס מינוף הבטוחות עדיין במרווח נאות מול היחס הנדרש

ג. המסקנה: מידרוג מניחה המשך קיומן של מסגרות האשראי כמקור לנזילות

"בשל הירידה החדה בשווי השוק של המניות המשועבדות חלה שחיקה במרווח בין יחס המינוף של המניות המשועבדות לטובת הבנקים לבין יחס המינוף המירבי הנדרש, אולם יחס מינוף הבטוחות עודנו מצוי במרווח נאות למול היחס הנדרש, כך שמידרוג מביאה בחשבון את המשך קיומן של מסגרות אשראי אלו כמקור נוסף לנזילות לחברה."

הדוח של מידרוג מתפרסם שבוע לפני פרסום הדוח של ג'י סיטי לרבעון השלישי של 2022, וכמובן שגם לפני פרסום הדוח הרבעוני של נורסטאר. יהיה מעניין מאוד לראות אם חל שינוי במסגרות האשראי של שתי החברות.

על מסגרות האשראי המובטחות בשעבוד על מניות ג'י סיטי אפשר לקרוא בפוסט "החוב המובטח של נורסטאר" שפורסם אתמול.

הנזילות של נורסטאר על פי מידרוג

החלק המעניין בדוח של מידרוג מופיע בפסקה האחרונה, שבה מידרוג מציגה את התחזית שלה למקורות ושימושים של נורסטאר עד לסוף שנת 2023.

על פי התחזית של מידרוג לנורסטאר יהיו מקורות של 400 מיליון שקל.

– יתרות נזילות (לרבות תיק ני"ע סחיר ומסגרות אשראי חתומות) – 286 מיליון שקל

– קבלת דיבידנדים מג'י סיטי בניכוי הוצאות מימון ומטה – 114 מיליון שקל

מול מקורות צפויים של 400 מיליון שקל, לנורסטאר יש פירעונות קרן אג"ח צפויים של כ-226 מיליון שקל.

(להבנתי סך פירעונות הקרן ותשלומי הריבית הצפויים עד סוף 2023 מסתכמים ב-231 מיליון שקל).

מכאן מידרוג מגיעה למסקנות הבאות:

א. יחס המקורות לשימושים מצביע על נזילות סבירה בטווח הקצר

ב. הנזילות צפויה להישחק ככל שנורסטאר לא תמחזר את התחייבויותיה

ג. נורסטאר נדרשת לשמר ולחדש את מסגרות האשראי הקיימות הנשענות על שעבוד מניות ג'י סיטי

ד. להערכת מידרוג לנורסטאר יש מניות ג'י סיטי חופשיות משעבוד בשווי משמעותי גם לאחר הירידה בשווי השוק של המניות (אם כי במידה נמוכה משמעותית מהשווי שלפני מספר חודשים).

תיק המעקב על נורסטאר:

החוב המובטח של נורסטאר (8 בנובמבר, 2022)

תוכנית למכירת נכסים בג'י סיטי (25 באוקטובר, 2022)

נורסטאר נכנסת לתיק המעקב (20 באוקטובר, 2022)

כל טוב

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.

פינגבאק: ג'י סיטי אג"ח טז' – יניב רחימי