תקציר:

נורסטאר נכנסת לתיק המעקב כי ניירות הערך שלה נסחרים בדיסוננס. אגרות החוב של נורסטאר נסחרות בתשואות שגבוהות מאלו של אג"ח דומות בדירוג זהה, והמניה של שהחברה נסחרת בשער שנמוך מהשווי הנכסי הנקי שלה. מי צודק, ומי טועה? מי אופטימי, ומי פסימי? הנה 10 דברים שכדאי לדעת על נורסטאר.

1. נורסטאר – חברת אחזקה (להבדיל מהחזקות)

נורסטאר היא חברת אחזקה פנמית שמחזיקה ב-51.5% ממניות ג'י סיטי (לשעבר גזית גלוב).

נורסטאר רגישה ביותר לנעשה בג'י סיטי, שמשמשת כנכס הבסיס של הפירמידה העסקית שבשליטת חיים כצמן. שינוי בשווי השוק של ג'י סיטי משפיע על השווי הנכסי הנקי של נורסטאר, ומדיניות חלוקת הדיבידנד של ג'י סיטי משפיעה על הנזילות ויכולת שירות החוב של נורסטאר.

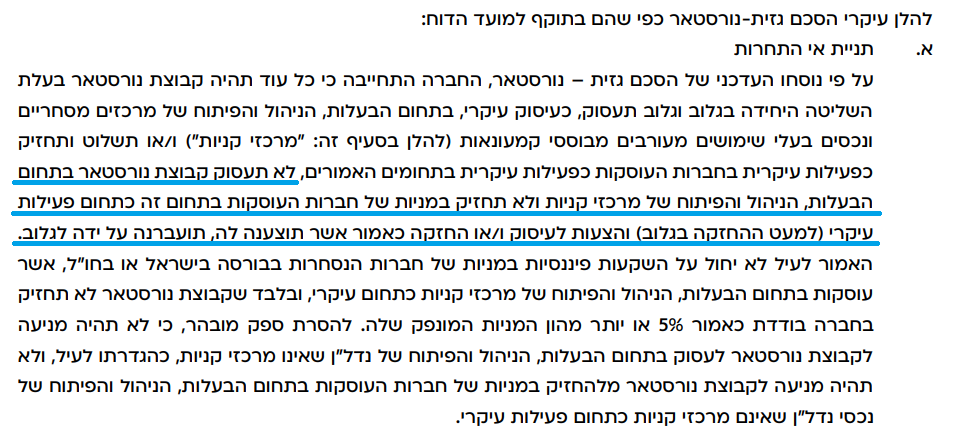

בהסכם בין נורסטאר וג'י סיטי משנת 1998 נקבעה תניית אי תחרות לפיה נורסטאר לא תעסוק בתחום מרכזי הקניות כל עוד היא בעלת השליטה היחידה בג'י סיטי, וכל עוד זה יהיה עיסוקה העיקרי של ג'י סיטי. בנוסף לכך, נורסטאר התחייבה להעביר הצעות שיתקבלו אצלה בתחום מרכזי הקניות לג'י סיטי.

2. השפעת המלחמה בין רוסיה לאוקראינה

נורסטאר מחזיקה ב-51.5% ממניות ג'י סיטי, שמחזיקה ב-100% ממניות G Europe, שמחזיקה בנכסים ברוסיה שהשווי שלהם מוערך ב-305 מיליון יורו.

נכון לתאריך הדוח האחרון של נורסטאר, שיעור התפוסה בנכסי G Europe ברוסיה עמד על 90.9% ושיעור הגביה במחצית הראשונה של 2022 הסתכם ב-93%.

הנקודה המעניינת היא שבסוף הרבעון הראשון ובסוף הרבעון השני G Europe ביצעה הערכת שווי חיצונית מלאה לנכסים המניבים שלה ברוסיה שהביאה לעליית ערך של 21.1 מיליון אירו.

נורסטאר מציינת בדוחותיה באופן מפורש שלהערכתה:

"במקרה שהמלחמה בין רוסיה ואוקראינה תימשך והסנקציות הכלכליות ימשכו זמן רב ואף יחמירו, כמתואר לעיל, הן עלולות בסבירות גבוהה להשפיע לרעה על שווי נכסיה הקבוצה ברוסיה (לרבות בשל העלייה בשיעור הריבית), וכן על יכולתה של Europe G להעברת תקבולים מחוץ לרוסיה. כמו כן, הסנקציות שהוטלו על רוסיה עלולות להוביל למשבר כלכלי ברוסיה, ולהשפיע לרעה על שיעור הפדיון בנכסים, ובהתאם על ההכנסות הצפויות מהם."

(מקור: דוח ביניים לרבעון השני של נורסטאר, עמוד 4)

3. שווי נכסי מול שווי שוק

נורסטאר נסחרת בדיסקאונט עמוק ביחס לשווי הנכסי הנקי שלה.

ההון העצמי של נורסטאר נכון ל-30 ביוני 2022, מסתכם ב-2.3 מיליארד שקל. שווי השוק של החברה בבורסה, נכון למועד פרסום הפוסט, הוא 0.9 מיליארד שקל. המשמעות: נורסטאר נסחרת במכפיל של 0.4~ על ההון.

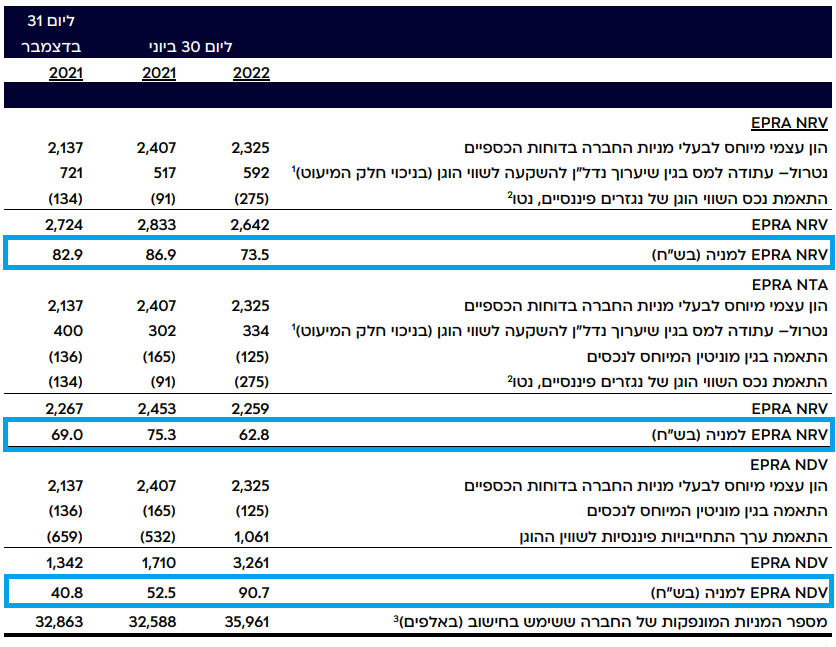

נורסטאר מפרסמת בדוחות שלה טבלה שמציגה את השווי הנכסי הנקי במספר ווריאציות (EPRA NRV, EPRA NTA, EPRA NDV). השווי הנכסי למניה בשלושת התרחישים, נכון ליום 30.6.2022, נע בטווח של 90.7-62.8 שקל למניה. שער המניה בבורסה, נכון למועד פרסום הפוסט, הוא 22.6 שקל. שוב, יחס של 0.4~ בין שווי המניה בשוק לבין השווי הנכסי הנקי למניה לפי התרחיש הנמוך (EPRA NTA).

המשמעות יכול להיות אחת מהשתיים:

1. השוק טועה באופן שבו הוא מתמחר את נורסטאר

2. החברה טועה באופן שבו היא מציגה את שווי הנכסים וההתחייבויות שלה במאזן

4. החוב הפיננסי של נורסטאר

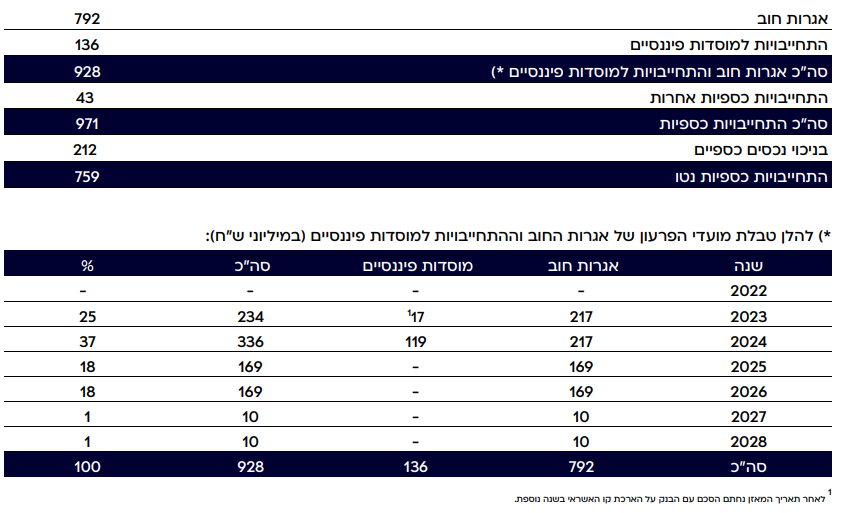

סך החוב הכספי של נורסטאר ושל החברה שבבעלותה המלאה מסתכם בכמיליארד שקל.

לנורסטאר ולחברה בת בבעלותה המלאה יש חוב פיננסי למחזיקי האג"ח (כ-800 מיליון שקל) ולמוסדות פיננסיים (136 מיליון שקל). בנוסף לכך, לנורסטאר יש התחייבויות כספיות נוספות בהיקף לא מהותי (כ-43 מיליון שקל).

מנגד, נכון ליום 30 ביוני 2022 לנורסטאר ולחברה הבת שבבעלותה המלאה יש נכסים כספיים בסכום של כ-200 מיליון שקל. מכאן שההתחייבויות הכספיות נטו של נורסטאר ושל החברה שבבעלותה המלאה מסתכם בכ-0.8 מיליארד שקל.

5. דירוג אגרות החוב של נורסטאר

אגרות החוב של נורסטאר מדורגות על ידי שתי חברות הדירוג:

מעלות (A-, אופק דירוג שלילי) ומידרוג (A2, אופק דירוג יציב)

מעלות הורידה את דירוג האשראי של נורסטאר בינואר השנה לרמה של A- ושינתה את אופק הדירוג ביוני לשלילי.

בדוח הדירוג האחרון של מעלות הוסבר כי השינוי באופק הדירוג נובע "בשל היחלשות הגמישות הפיננסית והנזילות ובשל אי ודאות לגבי יכולת החברה לעמוד ביעדי הדירוג" וכן כי "רמת הנזילות של החברה נחלשה וכעת היא פחות מהולמת".

מידרוג אשררה את דירוג האשראי של נורסטאר ביולי השנה שנותר ברמה שלA2 עם אופק דירוג יציב.

בדוח הדירוג האחרון של מידרוג צויין שאופק הדירוג היציב משקף את ההערכה "לשמירה על היקף חוב יציב ונזילות יציבה ומשמעותית בין היתר לאור חלוקה מחברה הבת בהתאם לתחזיות ושמירה על יתרת נזילות מספקת".

הדירוג של מעלות נמוך יותר מהדירוג של מידרוג (A- של מעלות < A2 של מידרוג)

וגם אופק הדירוג של מעלות פסימי יחסית לזה של מידרוג (שלילי במעלות VS יציב במידרוג)

אגרות החוב של נורסטאר צמודות למדד המחירים לצרכן והן נסחרות בתשואות של 8.0% (סדרה יא') ושל 9.4% (סדרה יב').

התשואות שבהן נסחרות אגרות החוב של נורסטאר גבוהות בהשוואה לאלו שבהן נסחרות אגרות חוב של חברות אחרות בעלות דירוג דומה.

6. תוכנית רכישת אג"ח

הדירקטוריון של נורסטאר החליט לקראת סוף אוגוסט על תוכנית חדשה לרכישה עצמית של אגרות חוב של החברה בהיקף של עד 125 מיליון ש"ח ע.נ. (תוקף התוכנית עד ליום 31 באוגוסט, 2023).

בנימוקי הדירקטוריון נכתב:

"לאור יתרות הנזילות של החברה ייתכן ולחברה תהיינה הזדמנויות לרכוש את אגרות החוב שלה באופן שיהיה אטרקטיבי בהתחשב במקורות המימון שלה ובסיכון נמוך. בנסיבות המתאימות, רכישה חוזרת כאמור עשויה לשפר את מבנה ועלות החוב של החברה תוך הארכת המח"מ של החוב הסחיר שלה."

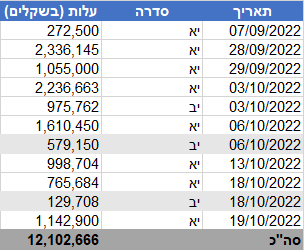

מאז הדיווח על ההחלטה נורסטאר רכשה אגרות חוב של עצמה בתמורה לכ-12 מיליון שקל.

7. חשיפה למדד ולשער חליפין

נורסטאר חשופה לשינויים במדד המחירים לצרכן, הן בצד ההכנסות, והן בצד החוב הפיננסי.

ההכנסות של נורסטאר משכר דירה במדינות שבהן היא פועלת (באמצעות ג'י סיטי) צמודות ברובן (מעל 90%) לעליה במדד המחירים לצרכן. עובדה זאת תורמת להכנסות ולשווי הנכסים של הקבוצה. מנגנוני הצמדת שכר הדירה מהווים הגנה כלכלית ארוכת טווח כנגד העלייה בעלויות המימון של החברה בשל ההצמדה למדד. ביחס ליתרת החוב הצמודה למדד שאין כנגדה הכנסה צמודה למדד המחירים לצרכן בישראל נורסטאר מציינת כי היא מבצעת הגנה בעסקאות החלף מטבע הכוללות גם הגנה למדד.

נורסטאר חשופה גם לשינויים בשערי החליפין של הדולר האמריקאי, האירו, הריאל הברזילאי, והדולר הקנדי.

ככלל, תנודות בשערי החליפין מול השקל משפיעות על נורסטאר באופן הבא:

לעליה בשערי החליפין של המטבעות מול השקל יש השפעה חיובית על הנכסים, ההון העצמי של החברה ועל ה- NOI. זאת כתוצאה מתרגום המט"ח בשערים גבוהים יותר לשקלים. מנגד נרשמת השפעה שלילית על הרווח הנקי של החברה. זאת עקב הפסד משערוך של מכשירי ההגנה (הנגזרים הפיננסים) שבא לידי ביטוי בדוח הרווח והפסד דרך גידול הוצאות המימון. לירידה בשערי החליפין של המטבעות מול השקל יש השפעה הפוכה.

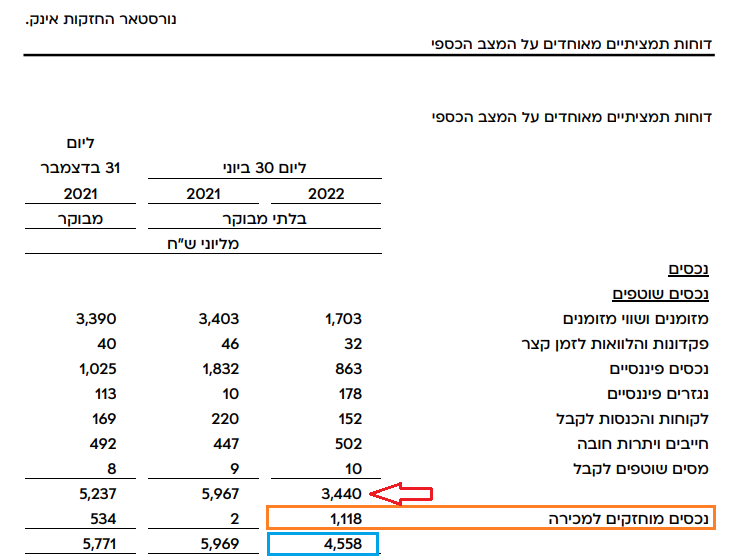

8. הון חוזר חיובי עם כוכבית

לחברת נורסטאר יש הון חוזר חיובי של 348 מיליון שקל (דוחות מאוחדים).

זה אומר שסך הנכסים השוטפים (4,558 מיליון שקל) גבוה מסך ההתחייבויות השוטפות (4,210 מיליון שקל).

נקודה מעניינת שכדאי לקחת בחשבון היא שסך הנכסים השוטפים של נורסטאר כולל את הסעיף "נכסים מוחזקים למכירה" בסכום של 1,118 מיליון שקל, בעוד שסך ההתחייבויות השוטפות שלה כולל את הסעיף "התחייבויות המיוחסות לנכסים מוחזקים למכירה" בסכום של 82 מיליון שקל בלבד.

בנטרול שני הסעיפים האלו, סך הנכסים השוטפים של נורסטאר מסתכם ב-3,440 מיליון שקל, וסך ההתחייבויות השוטפות שלה עומד על 4,128 מיליון שקל, ומכאן שבנטרול סעיפי נכסים מוחזקים למכירה, לנורסטאר יש גירעון בהון החוזר של 688 מיליון שקל.

9. הצעות לרכישת מניות נורסטאר

אי אפשר לכתוב על נורסטאר בלי להתייחס לשני ההצעות שהתקבלו באפריל 2022 לרכישת מניות החברה.

הצעה ראשונה הגיעה מחברת ישראל קנדה לרכישת מניות נורסטאר בתמורה ל-55.55 שקל למניה.

חודש לאחר מכן ההצעה ישראל קנדה הודיעה על הקפאת המשא ומתן לאור המצב בשווקים הגלובאליים.

הצעה שנייה הגיעה מכידן דהרי וירון אדיב לרכישת מניות נורסטאר בדרך של מיזוג משולש הופכי.

גם במקרה הזה המגעים עם המציעים הופסקו אחרי שהצדדים הבינו כי אין תוחלת לביצוע עסקה.

בחצי שנה שחלפה מאז ששתי ההצעות הופיעו, המניה של נורסטאר איבדה בערך 60% מהשווי שלה בשוק, ובגדול חזרה לשערים שבהם נסחרה לפני שנה.

10. הצעה פרטית של מניות ג'י סיטי

המשקיעים הפוטנציאליים בנורסטאר נחלצו מהפסד כבד, שהמשקיעים המוסדיים בג'י סיטי לא הצליחו להימנע ממנו.

בפברואר 2022 ג'י סיטי השלימה הצעה פרטית מהותית לשלושה משקיעים מסווגים: כלל, הפניקס ומגדל. במסגרת ההצעה ג'י סיטי הקצתה לשלושת המשקיעים 12.5 מיליון מניות ו-6.25 מיליון כתבי אופציה שניתנים להמרה למניות ג'י סיטי בתמורה ל-40 שקל. המחיר למניה בהקצאה נקבע על 32.5 שקל, והאופציות הוקצו ללא תמורה. בשקלול השווי ההוגן של האופציות (ע"פ מודל Black & Scholes) המחיר האפקטיבי למניה יורד ל-30.97 שקל. נכון להיום שער המניה של ג'י סיטי עומד על 16 שקל, וזה אומר שהאופציות נמצאות רחוק מאוד מהכסף, וזה אומר שהשווי ההוגן שלהן צנח.

גם אם נתחשב בדיבידנד של 96 אגורות שבעלי המניות של ג'י סיטי קיבלו מאז ההקצאה שהושלמה בפברואר, שער המניה הנוכחי של ג'י סיטי נמוך בערך ב-50% מזה שבו ג'י סיטי גייסה מכלל, הפניקס ומגדל 406 מיליון שקל.

עד כאן הפוסט הראשון על נורסטאר שנכנסת לתיק המעקב (ומצטרפת לחלל תקשורת שנכנסה לרשימה לפני שבועיים).

העדכון הבא לגבי נורסטאר צפוי להתפרסם אחרי פרסום הדוחות הכספיים לרבעון השלישי של 2022.

סופ"ש נפלא ושבת שלום

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.

פינגבאק: תוכנית למכירת נכסים בג'י סיטי – יניב רחימי

פינגבאק: מחשבות על הדיבידנד של ג'י סיטי – יניב רחימי

פינגבאק: ג'י סיטי אג"ח טז' – יניב רחימי

פינגבאק: הורדת דירוג לנורסטאר לרמה של A3 – יניב רחימי

פינגבאק: 8 הערות על הדוח של ג'י סיטי Q3/22 – יניב רחימי