תקציר:

פרנקל מציע להשקיע 109 מיליון שקלי בחלל תקשורת,

ולקבל בתמורה מניות שיהוו 61% מההון של החברה (אחרי ההנפקה).

התנאי: הסדר חוב שכולל פריסה של החוב ל-10 שנים בתמורה לתוספת ריבית של 1%

ההצעה של אהרון פרנקל

חלל תקשורת קיבלה הצעה ממשקיע (אהרון פרנקל) שמיוצג על ידי אי.די.אי חיתום והנפקות.

עיקרי ההצעה:

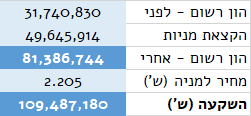

חלל תקשורת תקצה לפרנקל מניות שיהוו לאחר ההקצאה 61% מהון המניות של החברה

פרנקל יזרים לחלל תקשורת מזומן שישקף שווי חברה "לפני הכסף" של כ-70 מיליון שקל.

בשורה התחתונה, פרנקל ישלם 109.5 מיליון שקל, ויקבל 49.6 מיליון מניות של חלל.

התנאים של פרנקל

פרנקל מתנה את ההצעה שלו במספר תנאים מצטברים שכוללים

א. לוח זמנים סדור

עד 19.03.2023 – קבלת אישורים אינדיקטיביים באספות מחזיקי האג"ח

עד 26.03.2023 – גיבוש הסכם השקעה בנוסח שמקובל על המשקיע

עד 04.04.2023 – גיבוש הסדר חוב המקובל על המשקיע (הרחבה בהמשך הפוסט)

עד 15.05.2023 – קבלת כל האישורים לאישור הסדר החוב, לרבות אישור ביהמ"ש

עד 15.06.2023 – קבלת אישור האסיפה הכללית של בעלי המניות

עד 30.06.2023 – קבלת כל האישורים הרגולטוריים, לרבות אישור שר התקשורת

ב. עקרונות הסדר החוב

– פריסת החוב ל-10 תשלומים שנתיים שווים

– תוספת ריבית שנתית של 1% לכל סדרות האג"ח

– ביטול ההתניות הפיננסיות שמקימות עילה לנקיטת הליכים ולהעמדת החוב לפירעון מיידי

– קביעת הוראה המאפשרת לחברה לבצע פירעון מוקדם של החוב כלפי מחזיקי האג"ח ללא עמלה

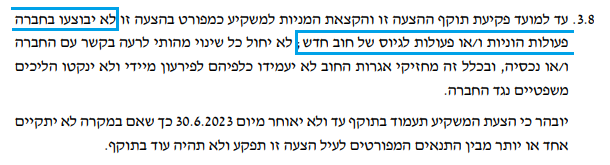

ג. אי ביצוע פעולות הוניות

תנאי נוסף שפרנקל מציב הוא שעד למועד פקיעת תוקף ההצעה, לא יבוצעו בחלל תקשורת פעולות הוניות ו/או פעולות לגיוס של חוב חדש. על פניו, נראה שההצעה מתנגשת עם מימוש שלב א' בהסכם ההשקעה של 4iG בחלל תקשורת.

המשמעות לניירות הערך של חלל תקשורת

המניה של חלל תקשורת מגיבה בעליה של 12% (בהמשך לעליה של 4.5% מיום חמישי).

חלל נמצאת בעיצומו של הסדר חוב, שאחת מהתוצאות האפשריות שלו היא מחיקת השווי של מניות החברה.

שווי השוק של חלל תקשורת ערב הדיווח על ההצעה של פרנקל עמד על 70 מיליון שקל.

למעשה, פרנקל מציע לבעלי המניות של חלל לדלל אותם במחיר השוק של המניה.

מסיבה שלא ברורה לי, פרנקל מחזיר לחיים את בעלי המניות של חלל תקשורת.

אגרות החוב של חלל עולות בעד 2.5% (בהמשך לעליה דומה מיום חמישי).

ההצעה של פרנקל שמנה את לוח הסילוקין של אגרות החוב:

מצד אחד – פריסת החוב מכווצת את התשואה (הרבה), ומצד שני – העלאת הריבית מעלה אותה (מעט).

בהינתן לוח סילוקין החדש, מחירי אגרות הנוכחיים מגלמים תשואה נמוכה יותר מכפי שמשתקף על המסכים.

ל-ה-ע-ר-כ-ת-י (כפי שאני מבין את מתווה ההסדר המוצע)

בהינתן לוח הסילוקין החדש, מחירי אגרות החוב הנוכחיים מגלמים תשואה דו ספרתית נמוכה (דולרית) לסדרות יז' ו-טז', ותשואה של 6%-7% (צמודה למדד) לסדרה יח'.

פוסטים קודמים על חלל תקשורת:

אישור ל-4iG להחזיק עד 20% מחלל תקשורת (19 בפברואר, 2023)

4 הערות על אספת מחזיקי האג"ח (הראשונה) של חלל תקשורת (13 בדצמבר, 2022)

6 הערות על הדוח של חלל תקשורת Q3'22 (19 בנובמבר, 2022)

חלל תקשורת מגייסת 32.8 מיליון שקל בהנפקת מניות (8 באוקטובר, 2022)

חלל תקשורת נכנסת לתיק המעקב (6 באוקטובר, 2022)

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

שבוע טוב,

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.