תקציר

מק"מ הם ראשי התיבות של מלווה קצר מועד. זאת איגרת חוב ממשלתית, ללא ריבית וללא הצמדה, שמונפקת על ידי בנק ישראל לתקופה של עד שנה. המק"מ נסחר בבורסה והוא מהווה תחליף לפיקדון הבנקאי. הפוסט מבוסס על מפגש של מועדון הון אנושי שהתקיים ביום חמישי, ה-27 באוקטובר. תודה ליוני פנינג, אסטרטג ראשי – חדר מסר בבנק מזרחי שלקח חלק במפגש ותרם מהידע העצום שלו.

תוכן עניינים

1. מה זה מק"מ?

2. לכל מק"מ יש שם

3. מקורות מידע חינמיים

4. נוסחת המק"מ

5. תשואת המק"מ

6. עלויות ההשקעה במק"מ

— 6.1 עמלות קניה / מכירה (יש)

— 6.2 מס רווחי הון (יש)

— 6.3 דמי ניהול פיקדון ני"ע (אין)

7. השוואה בין מק"מ לפיקדון בנקאי

8. השפעות מאקרו על המק"מ

— 8.1 ריבית בנק ישראל

— 8.2 מדד המחירים לצרכן

— 8.3 ציפיות ריבית ואינפלציה

1. מה זה מק"מ

מק"מ = מלווה קצר מועד

מק"מ היא איגרת חוב ממשלתית שמונפקת על ידי בנק ישראל.

זאת איגרת חוב שלא נושאת ריבית כלשהי והיא גם לא צמודה למדד כלשהו.

חוק מלווה קצר מועד, תשמ"ד-1984 קובע, בין היתר, כי:

ממשלה מורשית ללוות בשם המדינה, מילווה קצר מועד, ולהוציא למטרה זו איגרות חוב.

הממשלה תמכור את איגרות החוב לבנק ישראל בלבד.

הממשלה רשאית להשתמש בתמורת איגרות החוב שנמכרו לבנק ישראל רק לשם פירעון המילווה.

בנק ישראל ימכור את איגרות החוב לציבור ויקנה אותן ממנו, כל אימת שהדבר נחוץ לדעת נגיד בנק ישראל.

התשואה מהשקעה במק"מ נובעת מהפער בין המחיר שבו המק"מ נסחר בבורסה לבין מחיר הפדיון שלו.

המחיר שבו המק"מ נסחר בבורסה נקבע על פי כוחות השוק ובד"כ הוא נמוך מ-100 אגורות.

מחיר הפדיון של המק"מ (הסכום שהמשקיע יקבל עבור כל יחידה של מק"מ) הוא תמיד 100.

המק"מ הוא מכשיר השקעה שמאפשר להבין בקלות את היחס ההפוך בין תשואה למחיר.

נניח שמק"מ נסחר במחיר של 97 אגורות ובתשואה לפדיון של 4%.

התשואה למשקיע שירכוש את המק"מ במחיר גבוה יותר, נניח 98 אגורות, תהיה נמוכה מ-4%

(המחיר עלה, והתשואה לפדיון ירדה)

התשואה למשקיע שירכוש את המק"מ במחיר נמוך יותר, נניח 96 אגורות, תהיה גבוהה מ-4%

(המחיר ירד, והתשואה לפדיון עלתה)

2. לכל מק"מ יש שם

השם של המק"מ מורכב משלוש או ארבע ספרות שמייצגות את מועד הפדיון של הסדרה.

הספרה הראשונה מייצגת את החודש שבו המק"מ נפדה

הספרה השנייה מייצגת את השבוע בחודש שבו המק"מ נפדה

והספרה האחרונה מייצגת את השנה שבה המק"מ נפדה

מק"מ MWY יפדה:

בשבוע ה-W של חודש M בשנת Y202

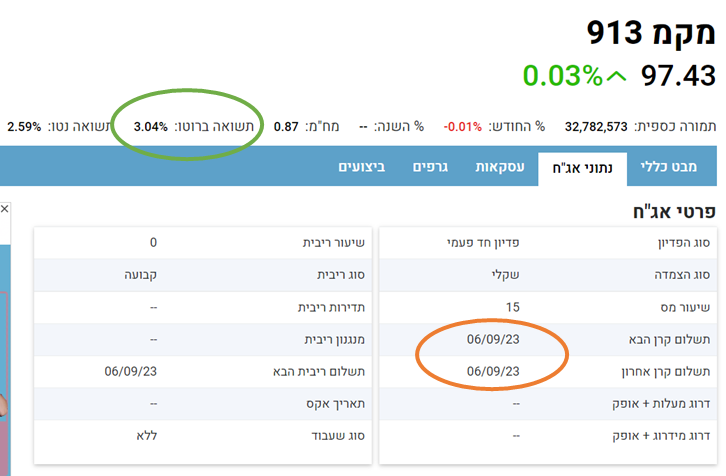

מק"מ 913 יפדה:

בשבוע הראשון של חודש ספטמבר בשנת 2023

מק"מ 1212 יפדה:

בשבוע הראשון של חודש דצמבר בשנת 2022

3. מקורות מידע חינמיים על מק"מים

מקור המידע החינמי הטוב ביותר לנתונים על מק"מים הוא אתר ביזפורטל.

לכל סדרת מק"מ יש עמוד ובו מופיעים, בין היתר, הפרטים הבאים:

– מחיר המק"מ בבורסה (לא בזמן אמת, יש עיכוב של מספר דקות)

– התשואה ברוטו והתשואה נטו (הרחבה על התשואה בהמשך הפוסט)

– מועד תשלום הקרן (התאריך שבו המשקיע יקבל 100 אגורות לכל מק"מ)

לצפייה בנתוני המק"מים יש לבצע את השלבים הבאים:

א. כניסה לאתר ביזפורטל

ב. בתפריט העליון בחירה באפשרות "נתוני מסחר"

ג. בתפריט נתוני מסחר בחירה באפשרות "נתוני אג"חים"

ד. בעמוד נתוני אג"חים הקלקה על "סוג" בתיבת החיפוש" ובחירה באפשרות "מק"מ"

ניתן לראות את התהליך בסרטון ההסבר על המק"מ שמופיע בערוץ היוטיוב.

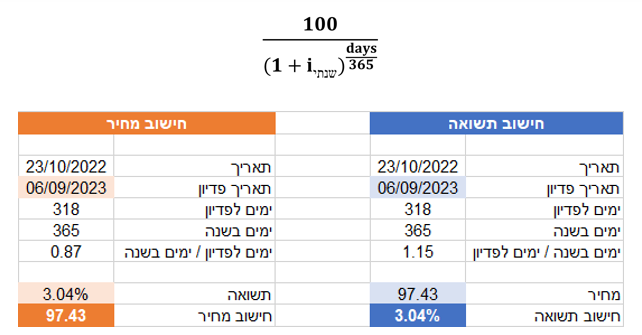

4. נוסחת המק"מ (מחיר ותשואה)

את המחיר והתשואה של המק"מ אפשר לחשב באופן עצמאי.

אם המחיר ידוע לנו, נוכל לחשב את התשואה של המק"מ,

ואם התשואה של המק"מ ידועה לנו, נוכל לחשב את המחיר שלו.

חישוב מחיר המק"מ:

א. לוקחים את התשואה שבה נחסר המק"מ ומוסיפים לה 1

לדוגמא: אם התשואה היא 5%, אז אחרי שנוסיף לה 1, נקבל 1.05

ב. מחשבים את מספר הימים שנותרו עד למועד הפדיון של המק"מ ומחלקים ב-365

לדוגמא: אם נותרו 90 ימים עד למועד הפדיון של המק"מ, נחלק 90 ב-365, ונקבל 0.247.

ג. לוקחים את המספר שהתקבל בסעיף א', ומעלים אותו בחזקת המספר שהתקבל בסעיף ב'

לדוגמא: ניקח את הסכום מהדוגמא בסעיף א' (1.05), ונעלה אותו בחזקת היחס שהתקבל בסעיף ב' (0.247), נקבל 1.012

ד. מבצעים חישוב של 100 לחלק לתוצאה שהתקבלה בסעיף ג', וכך מתקבל המחיר של המק"מ

לדוגמא: נחשב 100/1.012 ונקבל את התוצאה 98.8 שהיא המחיר של המק"מ באגורות.

את הנוסחה של המק"מ הכנסתי לגיליון אקסל, שמאפשר לחשב תשואה ומחיר בצורה קלה, פשוטה ומהירה.

כל מה שצריך הוא להכניס את מועד הפדיון של סדרת המק"מ ואת המחיר שבו היא נסחרת בבורסה.

חברים במועדון הון אנושי שרוצים לקבל את הקובץ מוזמנים לשלוח אלי הודעה ואשמח לשתף.

5. תשואת המק"מ

תשואת המק"מ מוצגת במונחים שנתיים, לפני עמלות ולפני מס.

דוגמא: מק"מ נסחר בתשואה של 3%

אם המק"מ הוא לתקופה של 12 חודשים, אז במועד הפדיון המשקיע צפוי לתשואה בפועל של 3% (לפני עמלות ומס).

אם המק"מ הוא לתקופה של 6 חודשים, אז במועד הפדיון המשקיע צפוי לתשואה בפועל של 1.5% (לפני עמלות ומס)

אם המק"מ הוא לתקופה של 3 חודשים, אז במועד הפדיון המשקיע צפוי לתשואה בפועל של 0.75% (לפני עמלות ומס)

אם המק"מ הוא לתקופה של 1 חודש, אז במועד הפדיון המשקיע צפוי לתשואה בפועל של 0.25% (לפני עמלות ומס)

בכל המקרים התשואה במונחים שנתיים זהה והיא עומדת על 3%,

אבל התשואה בפועל משתנה בהתאם לפרק הזמן שחולף בין מועד ההשקעה לבין מועד הפדיון שלו.

כמו בכל אג"ח, גם במקרה של המק"מ התשואה לפדיון תתקבל תחת שני תנאים מצטברים:

ראשית, המנפיק צריך לעמוד בהתחייבות שלו ולפרוע את המק"מ במועד שנקבע.

מק"מ הוא אג"ח ממשלתי (מונפק ע"י בנק ישראל) ולכן הסיכון שהוא לא יפרע הוא נמוך ביותר.

שנית, המשקיע צריך להחזיק המק"מ עד למועד הפדיון שלו (מכאן שם המונח "תשואה לפדיון")

מכירה של המק"מ לפני מועד הפדיון עשויה להביא לכך שהתשואה בפועל תהיה גבוה או נמוכה מהתשואה לפדיון במועד הרכישה.

6. עלויות ההשקעה במק"מ

השקעה במק"מ כרוכה בעלויות (עמלות ומס) שכל משקיע צריך לקחת אותם בחשבון.

6.1 עמלות קנייה / מכירה

המק"מ הוא נייר ערך, וההשקעה בו כרוכה בתשלום עמלות קנייה / מכירה.

גובה העמלות נע בטווח רחב של 0.01%-0.11% והוא תלוי במידה שבה חבר הבורסה שדרכו מתבצעת ההשקעה חפץ ביקרו של הלקוח. על פי רוב העמלות גבוהות יותר בבנקים ונמוכות יותר בבתי ההשקעות.

יודגש: עמלות הקנייה והמכירה "נוגסות" בתשואה לפדיון.

התשואה לפדיון מתכווצת יותר ככל ש:

1. העמלות גבוהות יותר (כאילו דה…)

2. ככל שמועד הפדיון של המק"מ קצר יותר.

6.2 מס רווחי הון

על הרווח מהשקעה במק"מ חל מס בשיעור של 15% מהרווח הנומינלי.

המשמעות היא שהמס שחל על הרווח הוא 15%, ללא קשר לשינוי שחל במדד המחירים לצרכן.

שימו לב: למשקיעים שונים עשויים להיות שיקולי מס שונים.

כך לדוגמא, יש הבדל במיסוי בין חברה לבין יחיד, וכן הלאה.

דוגמא:

אם התשואה של מק"מ היא 3.04% ברוטו,

אז המס שישולם על הרווח יהיה 0.45% (15% מ-3.04%)

והתשואה אחרי מס של אותו מק"מ תהיה 2.59% (0.45%-3.04%)

שימו לב: התשואה נטו מוצגת לפני עמלות קניה ומכירה שמשתנות ממשקיע למשקיע.

6.3 דמי ניהול פיקדון ני"ע – אין

המק"מ הוא נייר ערך, אולם השקעה בו לא כרוכה בתשלום דמי ניהול פקדון ני"ע לבנקים.

הבנקים לא גובים דמי ניהול פיקדון ניירות ערך בעבור מק"מ לא בגלל שהם לא רוצים, אלא בגלל שהם לא יכולים.

היכולת של הבנקים לגבות דמי ניהול פיקדון ניירות ערך בגין מק"מ בוטלה על ידי המפקח על הבנקים ב-1.1.2013.

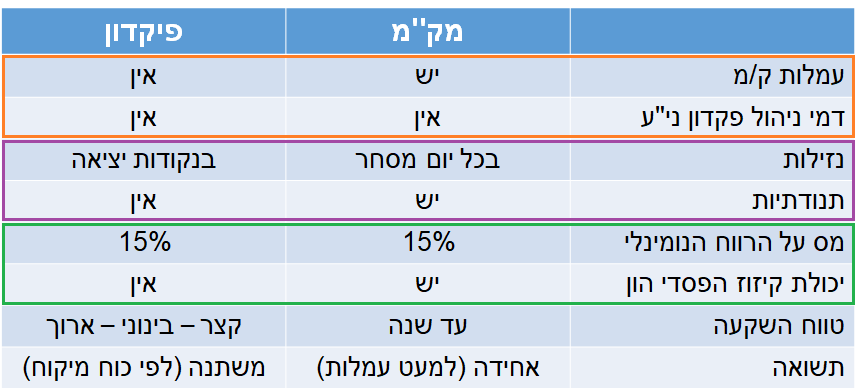

7. מק"מ מול פיקדון בנקאי

המק"מ הוא תחליף לפיקדון בנקאי שקלי בריבית קבועה.

עלויות

בשני המקרים אין דמי ניהול פקדון ניירות ערך

אולם השקעה במק"מ כרוכה בתשלום עמלות קניה / מכירה

מס*

בשני המקרים שיעור המס הוא 15% על הרווח הנומינלי

אולם הכנסה ממק"מ ניתן לקזז כנגד הפסד הון ממכירת ניירות ערך סחירים

* שיעור המס בפועל עשוי להיות שונה (קיימים הבדלים בין סוגי משקיעים שונים)

נזילות

את המק"מ ניתן למכור בכל יום מסחר (מכירה לפני מועד הפדיון עלולה לקבע הפסד הון)

את הפיקדון ניתן למשוך רק בנקודת יציאה (משיכה שלא בנקודת יציאה כרוכה בעלות)

תנודתיות

המחיר של המק"מ משתנה בכל יום מסחר (לרבות במהלך יום המסחר)

השווי של הפיקדון "זוחל" בהתאם לגובה הריבית באופן ליניארי.

תשואה

התשואה לפדיון של המק"מ כפי שהיא משתקפת במחיר בבורסה אחידה לכל המשקיעים

הריבית על הפיקדונות משתנה בהתאם לכוח המיקוח של כל לקוח מול הבנק

טווח ההשקעה

מק"מ מונפק לתקופה של עד שנה אחת

פיקדונות קיימים לתקופות בטווחים שונים

קרנות כספיות – בקרוב

קיימים מוצרים נוספים שעשויים להוות תחליף לפיקדון הבנקאי, ובראשם הקרנות הכספיות.

בעתיד הקרוב אעלה פוסט נוסף שיוקדש להיכרות מעמיקה עם הקרנות הכספיות.

לאחר מכן אציג השוואה בין הקרנות הכספיות לבין הפיקדון הבנקאי והמק"מ.

8. השפעת הריבית והאינפלציה על המק"מ

העלייה האינפלציה מביאה לעליה בריבית במשק, והעליה בריבית מביאה לעלייה בתשואות המק"מ

8.1 עליה בריבית במשק

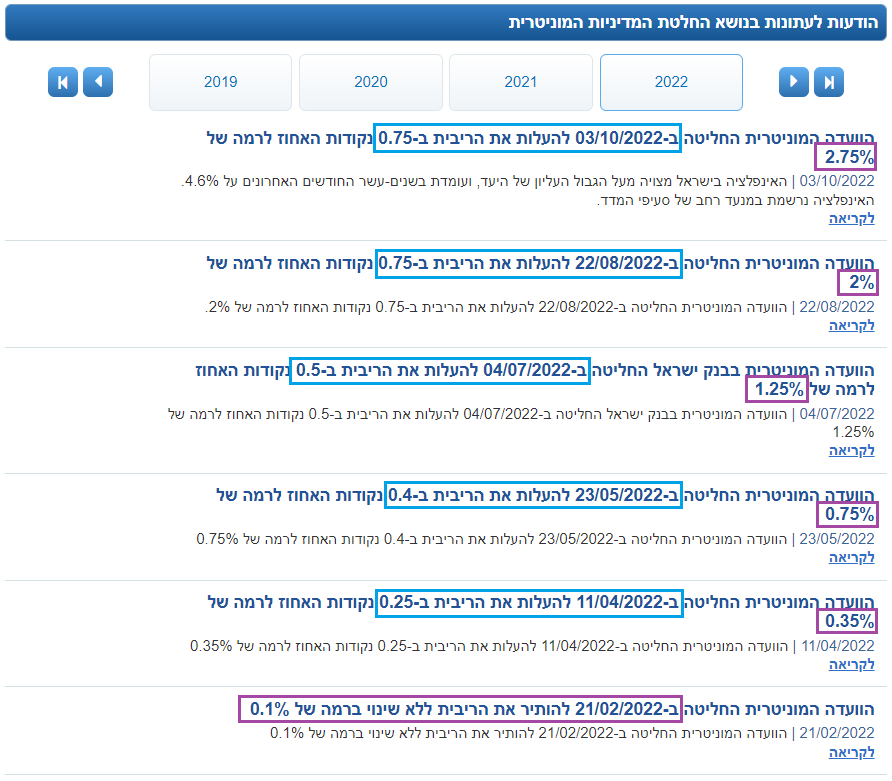

בשנה האחרונה בנק ישראל העלה 5 פעמים את הריבית במשק, מרמה של 0.1% לרמה הנוכחית של 2.75%.

העלאת הריבית במשק מביאה לעליה בריביות שהבנקים מציעים על הפיקדונות.

עד להעלאת הריבית במשק הבנקים הציעו ריבית זניחה על הפקדות.

היות שהמק"מ מהווה תחליף לפיקדונות הבנקאיים, גם התשואה שלו עולה.

לפני גל העלאות הריבית תשואות המק"מ היו נמוכות ואף שליליות, וכיום הן גבוהות מ-3%

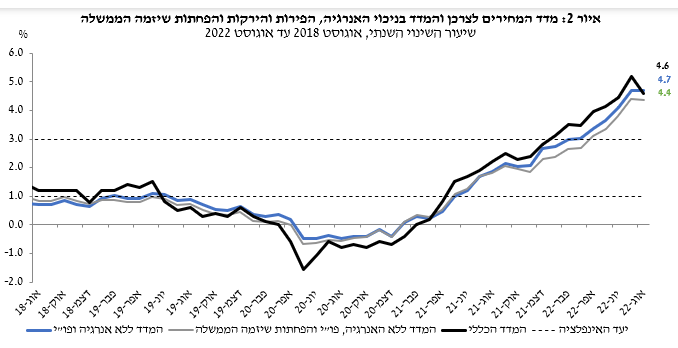

8.2 עלייה באינפלציה במשק

גל העלאות הריבית במשק מגיע בעקבות העלייה בשיעור האינפלציה.

החל מאמצע 2021 מדד המחירים בישראל עולה בשיעור שהוא גבוה מיעד האינפלציה (1%-3%).

אחד הכלים המרכזיים שיש לבנק ישראל כדי להילחם בעליית המחירים היא הריבית.

ככל שהריבית גבוהה יותר, מתגברת הנטייה לחסוך, ופוחתת הנטייה לצרוך.

8.3 ציפיות ריבית ואינפלציה

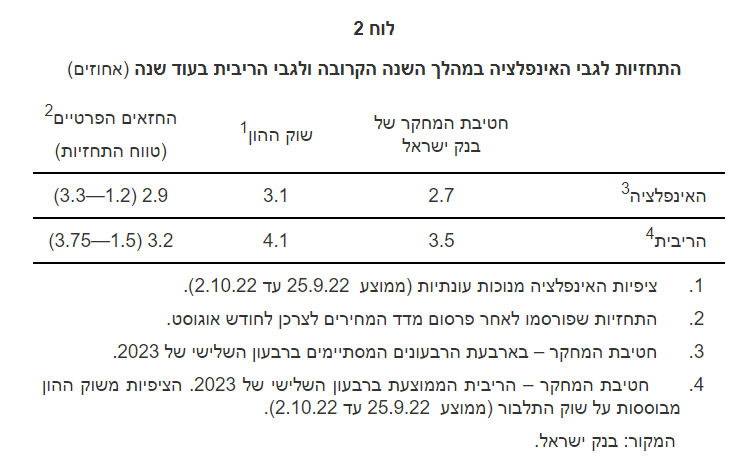

והרי התחזית: הריבית במשק תמשיך לעלות

בין החזאים השונים יש מחלוקת לגבי קצב האינפלציה במהלך השנה הקרובה, ולגבי גובה הריבית בעוד שנה.

אבל כולם תמימי דעים שהאינפלציה תהיה קרובה לרף העליון של היעד, ושהריבית תמשיך לעלות.

בנק ישראל יפרסם את החלטתו בנוגע לגובה הריבית במשק ב-21 בנובמבר 2022 (כאן אפשר לראות אות מועדי פרסום הריבית) ולפי ההערכות הריבית תעלה ב-0.5% לרמה של 3.25%.

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.

פינגבאק: מה זה קרן כספית? – יניב רחימי