תקציר

קרן כספית היא קרן נאמנות שמהווה תחליף לפיקדון הבנקאי.

הקרן הכספית משקיעה בהשקעות קצרות טווח וברמת סיכון נמוכה.

במועד רכישת קרן נאמנות לא ניתן לדעת בוודאות מה תהייה התשואה העתידית.

תוכן עניינים

1. מה זאת קרן כספית?

2. מדיניות ההשקעות של קרן כספית

3. סוגי קרנות כספיות

4. קרן כספית כתחליף לפיקדון הבנקאי

5. עלויות ההשקעה בקרן כספית

— 5.1 דמי ניהול ושכר נאמן (יש)

— 5.2 שיעור הוספה (יש לפעמים)

— 5.3 דמי ניהול פיקדון ני"ע (אין)

6. מיסוי קרנות כספיות

1. מה זאת קרן כספית

כמו ששוק ההון, לפני הכל, הוא שוק.

ככה גם הקרן הכספית, לפני הכל, היא קרן (קרן נאמנות).

מה זאת קרן נאמנות?

הנה ההגדרה מתוך "מדריך למשקיע בקרנות נאמנות" שפורסם על ידי הרשות לניירות ערך:

"קרן נאמנות היא למעשה חשבון ניירות ערך משותף, שמטרתו השקעה משותפת בניירות ערך והפקת רווחים משותפים מהחזקתם ומעסקאות בהם. ניתן לראות זאת כחשבונה המשותף של קבוצת אנשים בעלי יעדי השקעה דומים, אשר במקום לפעול בנפרד בחרו לאגד את כספם ולשכור מנהל מקצועי, שישקיע את כספם בניירות ערך על פי מדיניות השקעות שהוגדרה מראש, התואמת את העדפות ההשקעה שלהם ואת רמת הסיכון שאליה הם מעוניינים להיחשף."

(מתוך "מדריך למשקיע בקרנות נאמנות", רשות לניירות ערך)

היחידות של קרן הנאמנות נרכשות ע"י המשקיע ונמצאות בחשבון שלו.

המחיר של היחידות נקבע בסוף יום המסחר בהתאם לשווי של הנכסים בקרן.

את היחידות אפשר לקנות ולמכור בכל יום שהוא יום מסחר בקרן.

מנהל הקרן הוא זה שמקבל את ההחלטות לגבי אופן ניהול ההשקעות בקרן הנאמנות,

והמטרה שלו היא להשיא רווחים באמצעות השקעה בשוק ההון בהתאם לֶמדיניות ההשקעות של הקרן.

2. מדיניות ההשקעות של קרן כספית

קרן כספית היא קרן נאמנות שמחויבת להשקיע בהשקעות שהן:

א. קצרות טווח

ב. ברמת סיכון נמוכה

ב"השקעות קצרות טווח"

הכוונה היא שמשך החיים הממוצע של ההשקעות בקרן מוגבל למקסימום של 90 ימים.

המשמעות היא שהקרן הכספית לא יכולה להשקיע במוצרים שיפדו ויהפכו למזומן בעוד זמן ארוך.

ב"רמת סיכון נמוכה"

הכוונה היא להשקעה באגרות חוב ממשלתיות, פיקדונות בבנקים, ואג"ח חברות וניירות ערך מסחריים בדרוג גבוה.

המשמעות היא שהקרן הכספית לא יכולה להשקיע בנכסים מסוכנים ותנודתיים כמו מניות או אג"ח זבל.

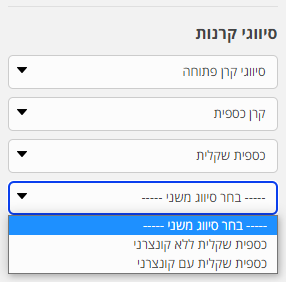

3. סוגי קרנות כספיות

הקרנות הכספיות מתחלקות לשתי קבוצות:

א. קרנות כספיות שקליות

(חשופות רק לנכסים שקליים, לא צמודים)

ב. קרנות כספיות מט"חיות

(חשופות לדולר, או ליורו, או שהן נקובות במט"ח).

שימו לב: בפוסט הזה אנחנו עוסקים רק בקרנות הכספיות השקליות!

לכל הקרנות הכספיות השקליות אין חשיפה למניות, וגם אין חשיפה למט"ח.

גם הקרנות הכספיות השקליות מתחלקות לשתי קבוצות:

ב.1. קרנות כספיות שקליות ללא חשיפה לאג"ח קונצרני

(זאת הקבוצה הקטנה מבין השתיים, ונכון להיום יש בה רק קרן אחת)

ב.2. קרנות כספיות שקליות עם חשיפה לאג"ח קונצרני

(זאת הקבוצה הגדולה ונכון להיום יש בה 15 קרנות)

4. קרן כספית כתחליף לפיקדון הבנקאי

קרן כספית כתחליף לפיקדון הבנקאי(השקעות קצרות טווח, נכסים ברמת סיכון נמוכה, בלי חשיפה למניות, ובלי חשיפה למט"ח…) הופכות את הקרנות הכספיות לנכסים סולידיים שעשויים להוות תחליף לפיקדון הבנקאי.

שימו לב מה אמר נגיד בנק ישראל, פרופ' אמיר ירון, בדיון שהתקיים בסוף נובמבר בוועדת הכספים של הכנסת:

"חשוב לי לומר לציבור, יש מסלולי השקעה סולידיים שאינם הפיקדונות בבנקים.

למשל השקעה בקרנות כספיות, שהן נזילות לחלוטין, ואפילו בטוחות יותר,

מעניקות היום ריבית גבוהה יותר מזאת של הפיקדונות…

אני כמובן לא יועץ השקעות, לא אומר לכם איפה להשקיע,

אבל אני בהחלט קורא לציבור להיות מודעים לכל האפיקים שעומדים לרשותם"

זה לא מפתיע שהקרנות הכספיות מהוות תחליף לפיקדון הבנקאי ולמק"מ.

מדוע?

כי הקרנות הכספיות משקיעות בעצמן, בין היתר, בפיקדונות בנקאיים, ובמק"מים.

אם תחשבו על זה – הקרן הכספית היא מכשיר השקעה שמשקיע במכשירי השקעה אחרים.

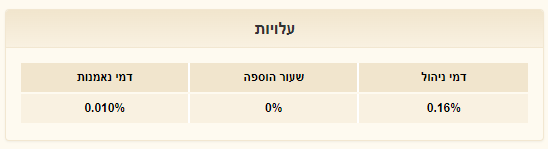

5. עלויות ההשקעה בקרן כספית

קרן כספית, כמו כל קרן נאמנות אחרת, מספקת למשקיעים שירות של ניהול השקעות.

וזה, קוראים וקוראות יקרים, מביא אותנו לנושא העלויות שנלוות להשקעה בקרן כספית.

5.1 דמי ניהול ושכר נאמן

העלות הראשונה שצריך להביא בחשבון היא "דמי הניהול".

קרנות כספיות גובות דמי ניהול שנעים, נכון להיום, בטווח די רח, שמתחיל ב- 0.02% ומגיע עד 0.17%.

בנוסף לכך, הקרנות הכספיות גובות גם "שכר נאמן" בשיעור זניח שמשולם לנאמן של קרן הנאמנות.

בדיוק כמו שעמלות הקנייה והמכירה "נוגסות" ברווח של המשקיע במק"מ –

ככה גם דמי הניהול ושכר הנאמן "נוגסים" ברווח של המשקיע בקרן הכספית.

שימו לב שדמי הניהול ושכר הנאמן מוצגים במונחים שנתיים, אבל הם נגבים רק לפי פרק הזמן שבו המשקיע החזיק בפועל את הקרן.

נניח שדמי הניהול הם 0.10%. אם משקיע החזיק את הקרן הכספית במשך שישה חודשים, יגבו ממנו דמי ניהול של 0.05% (חצי מהשנה, חצי מדמי הניהול).

5.2 שיעור הוספה

עלות נוספת שכדאי מאוד להיות מודעים לקיומה נקראת "שיעור הוספה".

זאת עלות נדירה יחסית, שמקצת ממנהלי הקרנות גובים במקצת מהקרנות שלהם.

שיעור הוספה הוא תשלום-חד פעמי שהמשקיע משלם במועד הרכישה של הקרן.

זה תשלום שנגבה כאחוז מסוים מסכום ההשקעה.

למרות שרוב הקרנות לא גובות שיעור הוספה, חשוב מאוד להיות מודעים לאפשרות הזאת,

ולהיזהר מקרנות שמבליטות דמי ניהול נמוכים ומצניעות את שיעור ההוספה שהן גובות.

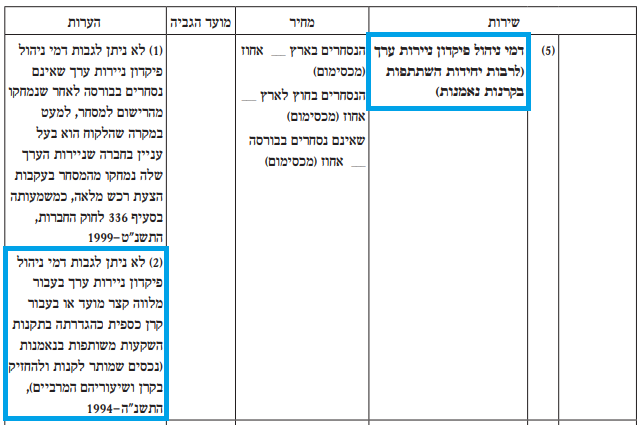

5.3 דמי ניהול פיקדון ני"ע

לא ניתן לגבות דמי ניהול פיקדון ניירות ערך על קרן כספית.

למרות שקרן נאמנות היא נייר ערך (לכל קרן יש מספר נייר ערך)

הבנקים לא יכולים לגבות בגין השקעה בקרן כספית דמי ניהול פיקדון ניירות ערך.

היכולת של הבנקים לגבות דמי ניהול פיקדון ניירות ערך בגין קרן כספית בוטלה על ידי המפקח על הבנקים ב-1.1.2013.

6. מיסוי קרנות כספיות

על הרווח מהשקעה בקרן כספית מוטל מס בשיעור של 25% על הרווח הריאלי.

זה אומר שהמס לא יחול על כל הרווח מההשקעה בקרן הכספית, אלא רק על הרווח שהוא מעבר לשיעור עליית המדד.

נניח שיש לנו רווח של 3% מהשקעה בקרן כספית –

אם בתקופת ההשקעה המדד עלה ב-2%, אז המס יחול רק על רווח של 1%

(את המס בשיעור של 25%, נשלם רק על הרווח הריאלי, כלומר רק על הרוח שהוא מעבר לשיעור עליית המדד)

לעומת זאת,

אם בתקופת ההשקעה שבה הרווחנו 3%, המדד עלה ב-3% או יותר, לא נשלם מס.

(אם אין רווח ריאלי, כלומר במצב שבו האינפלציה הייתה גבוה מהרווח, אז אין מס)

7. התשואה של הקרן הכספית

כשאנחנו מדברים על תשואה של קרן כספית, אנחנו חייבים להבחין בין עבר לבין עתיד.

בקרן כספית אנחנו יודעים בדיוק של שתי ספרות אחרי הנקודה מה הייתה התשואה של הקרן בעבר.

מה הייתה התשואה אתמול, מה הייתה התשואה בשבוע האחרון, בחודש האחרון, מתחילת השנה, וכן הלאה.

אבל –

כשמדובר על התשואה העתידית של הקרן הכספית, כאן מופיעה אי הודאות.

כלומר, אנחנו יכולים להעריך מה תהיה התשואה של הקרן הכספית, אבל לא יותר מזה

(בניגוד להשקעה במק"מ, או בפיקדון בנקאי, שבהם הרווח העתידי ידוע מראש)

הנה כמה סיבות להיעדר היכולת לדעת מראש מה תהיה התשואה של הקרן הכספית:

א. תמהיל ההשקעות של הקרן משתנה

בכל רגע נתון הקרן יכולה להקטין חשיפה לפיקדונות לטובת הגדלת חשיפה לאגרות חוב קונצרניות בדירוג גבוה, או למכור מק"מים ולקנות ניירות ערך מסחריים.

בסוף, התשואה של הקרן נגזרת מהתשואה הממוצעת המשוקללת של הנכסים שהיא מחזיקה בהם, ואם תמהיל הנכסים משנה, אם הרכב הקרן משתנה, אז גם התשואה העתידית משתנה בהכרח.

ב. כסף נכנס ויוצא מהקרן הכספית בכל יום

כניסה של כספים מדללת את האחזקה של המשקיעים הקיימים, והיא מחייבת את מנהל הקרן להשקיע את הכסף החדש בהתאם לתשואות שקיימות באותו זמן.

היות שהריביות על הפיקדונות משתנות, וגם מחירי אגרות החוב בבורסה משתנים בכל יום, וגם במהלך יום המסחר – המשמעות היא שלמנהל הקרן אין באמת אפשרות "לקבע" תשואה לפדיון.

שורה תחתונה:

התשואה שהקרן הכספית הניבה בעבר – ידועה.

התשואה שהקרן הכספית תניב בעתיד – לא וודאית.

זה לא מקרי שבכל מודעת פרסמות לקרן נאמנות תמצאו באותיות הקטנות את המשפט:

"אין בתשואות העבר כדי להבטיח על תשואות דומות בעתיד"

קישורים מומלצים:

סרטון בנושא נתונים שימושיים על מק"מ

סרטון בנושא נתונים שימושיים על קרן כספית

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.