תקציר:

הבוקר התפרסם בכלכליסט ניתוח פרי מקלדתי "שנת 2023 נפתחת עם 11 מיליארד שקל של חוב בסיכון"

49% ממנו שייך לשלוש סדרות אג"ח של החברות נורסטאר וג'י סיטי, שתיהן בשליטת חיים כצמן.

40% נוספים מיוחסים לחברות הנדל"ן האמריקאיות שגייסו לוב בישראל.

תוכן עניינים:

1. 10.7 מיליארד חוב בסיכון

2. כצמן ועוד 19

3. זאת לא רק הריבית

4. כל המון כקול שדי?

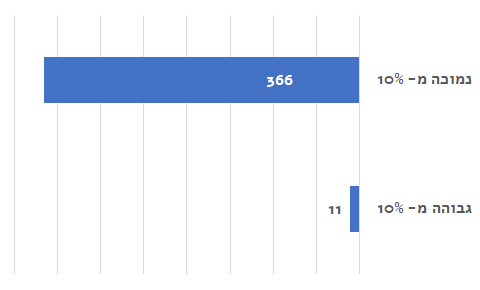

1. 10.7 מיליארד שקל חוב בסיכון

נכון להיום יש 28 סדרות אג"ח שנסחרות בתשואה שגבוהה מ-10%.

החוב של אותן סדרות כלפי מחזיקי האג"ח מסתכם ב-10.7 מיליארד שקל.

החוב הזה לא כולל סדרות אג"ח שכבר נמצאות בהסדר חוב (אול-יר, חלל תקשורות ואחרות).

החוב הזה לא כולל סדרות אג"ח אחרות של אותן חברות שנסחרות בתשואה חד ספרתית.

מי אמר שהחוב הזה בסיכון? המשקיעים!

השוק, בשיבתו כ"חוכמת ההמונים", אומד את הסיכון של כל אג"ח, ואומר את דברו בתשואה.

הלוגיקה היא כזאת: אם אג"ח נסחרת בתשואה דו ספרתית, והמשקיעים לא מסתערים עליה,

זה אומר שהמשקיעים מטילים ספק ביכולת של החברה לעמוד בהתחייבויותיה.

שהם חושבים שזה "Too good to be true".

האם 10.7 מיליארד שקל זה הרבה? לא!

ברור ש-10.7 מיליארד זה סכום גדול, ושביחס למצב בשנה שעברה זה המון.

אבל חוסר השפיות התקיים בעבר, כשכל אג"ח נסחרה כאילו היא מלכת אנגליה.

היום אנחנו פשוט במצב נורמלי, שבו לא כל מטאטא יורה, ולא כל אבן פוגעת.

היקף חוב מצטבר לפי תשואה

(נתונים במיליארדי שקלים)

2. כצמן ועוד 19

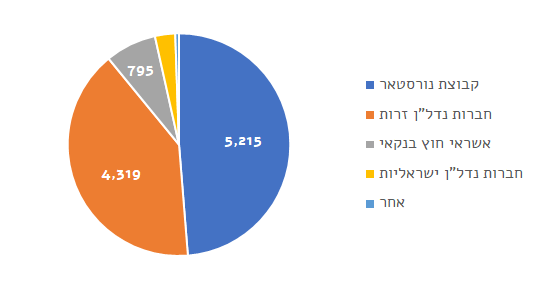

28 סדרות האג"ח שנסחרות בתשואה דו ספרתית שייכות ל-21 חברות שונות.

נכון להיום לנורסטאר ולג'י סיטי יש שלוש סדרות אג"ח ברשימה,

והן אחראיות ל-49% מהחוב שהתשואה שלו גבוהה מ-10%.

בתחילת 2023 היו לחברות שבשליטת כצמן 7 סדרות שנסחרו בתשואה דו ספרתית,

סדרות האג"ח האלו היו אחראיות ל-61% מהחוב בסיכון גבוה בבורסה.

נורסטאר אג"ח יא', שב-31.12.2022 נסחרה בתשואה של 64%(!), נסחרת היום בתשואה של 8%.

(על ההתפתחויות האחרונות בנורסטאר בפוסט "התוכנית המשולשת של נורסטאר")

מי עוד ברשימה שאף אחד לא רוצה להיות בה?

כמובן שהחברות האמריקאיות "מככבות" והן אחראיות ל-40% מהחוב בסיכון,

יש גם שלוש חברות אשראי חוץ בנקאי עם שש סדרות אג"ח בתשואה דו ספרתית,

וכמובן, לא נפקד מקומן של חברות הנדל"ן הישראליות, שני"ע של כמה מהן מראים סימני חולשה.

אגרות חוב שנסחרות בתשואה דו ספרתית

(במיליוני שקלים)

3. זאת לא רק הריבית

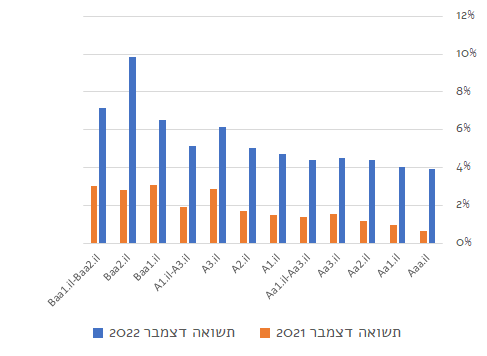

2022 הייתה השנה שבה הכסף התייקר, ועד ה-11 באפריל 2022 הכסף היה זול. "כמעט חינם".

מאז הריבית שהייתה בשפל של כל הזמנים (0.1%), עלתה לרמה הגבוהה ביותר מאז שנת 2008 (3.75%).

לפי נתונים של חברת דירוג האשראי מידרוג, בשנת 2022 חלה עליה רוחבית בתשואות של אגרות החוב כל רמות הדירוג.

העניין הוא ש"עליית תשואות" של 3%-4% זה דבר אחד, ו"זינוק בתשואות" מעל לרמה של 10% כבר דבר אחר לגמרי.

שנת 2023 תהיה השנה שבה נרגיש את ההתייקרות המחיר של הכסף.

כל החברות, בלי יוצא מן הכלל, ישלמו את המחיר בריביות גבוהות יותר.

חלק מהחברות ישלמו את המחיר בירידה בשווי השוק שלהן.

ומקצת החברות לא יוכלו לשלם את המחיר ויגיעו להסדר חוב.

4. כל המון כקול שדי?

כמו שהשביל חכם מן ההולכים בו, כך גם שוק ההון חכם מהמשקיעים בו.

לפחות כך מקובל לחשוב.

אלא אותו שוק שזוכה למעמד של "חוכמת המונים", זה שרואה את הנולד, זה שמקדים את האירועים,

מתברר לא פעם כלא יותר מ"עדר שועט", כזה שמנפח בועות וקובר חברות בעודן בחיים.

הרגולטורים בשוק ההון קובעים מהי אג"ח בסיכון לפי הדירוג.

שוק ההון קובע מהי אג"ח בסיכון לפי התשואה לפדיון.

אבל השוק לא תמיד צודק, ולפעמים הוא מפספס ובגדול.

השוק יכול להתעלם מסיכון מתקופות מסוימות, ובזמנים אחרים הוא יכול להתעלם מסיכויי התאוששות.

קחו לדוגמא את המקרה של קבוצת דלק.

השוק תמחר הסדר חוב כמעט וודאי (תשואה של מעל 100%)

האם זאת הייתה טעות בתמחור? או שאולי זאת הייתה "אמת לשעתה"?

אני לא יודע אם נורסטאר תלך בדרכה של קבוצת דלק,

ואם גורלו של חיים כצמן יהיה זהה לזה של יצחק תשובה.

אני כן יודע שכמו שהדירוג הוא לא חזות הכל, כך גם התשואות הן לא בגדר תורה מסיני.

חומר למחשבה.

יום נפלא,

יניב רחימי

מוזמנים להצטרף למועדון הון אנושי ולקבל למייל או לוואטסאפ:

גישה לתכנים בלעדיים, עדכונים על פרקים חדשים, והזמנות למפגשים מקצועיים

(ההרשמה ללא עלות, וניתן לבטל אותה בכל עת)

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.