תקציר

התשואה לפדיון היא אחוז הרווח השנתי הממוצע הצפוי למשקיע באיגרת חוב.

פוסט ראשון בסדרה על שלושה מושגים שכל משקיע באג"ח חייב להכיר:

תשואה לפדיון, ערך מתואם (פארי), ומשך חיים ממוצע (מח"מ).

מה זה תשואה לפדיון?

התשואה לפדיון היא אחוז הרווח השנתי הממוצע הצפוי למשקיע, שירכוש את האג"ח במחיר השוק שלה.

נניח שקניתם איגרת חוב שהתשואה לפדיון שלה היא 5%, הרווח השנתי הממוצע שלכם צפוי להיות 5%.

קיבוע התשואה לפדיון

במועד רכישת איגרת החוב, המשקיע "מקבע" את התשואה לפדיון שלו.

כלומר, ברגע שרכשנו אג"ח, אנחנו יודעים מה יהיה הרווח העתידי שלנו.

הוודאות הזאת מתקיימת כי:

א. העלות ידועה (העלות היא המחיר שבו רכשנו את איגרת החוב)

ב. התקבולים העתידיים ידועים (התקבולים העתידיים הם פירעונות הקרן ותשלומי הריבית של האג"ח).

ברגע שמשקיע יודע כמה הוא משלם, וגם מה הוא מקבל, הוא גם יכול לדעת מה יהיה הרווח העתידי שלו.

תנאים לקבלת תשואה לפדיון

התשואה לפדיון מובטחת למשקיע תחת שני תנאים מצטברים:

התנאי הראשון הוא שהמשקיע יחזיק באג"ח עד למועד הפירעון המלא שלה

(מכאן השם של המושג "תשואה לפדיון").

התנאי השני הוא שהמדינה או החברה שהנפיקה את האג"ח תעמוד בהתחייבויות שלה במלואן ובמועדן.

(אם אין פדיון, אין תשואה לפדיון)

תשואה לפדיון ≠ תשואה

כמו שדב נמלים ודב, אלו שתי חיות שונות,

ככה גם תשואה לפדיון ותשואה זה לגמרי לא אותו דבר.

"תשואה" היא רווח מהשקעה שבוצעה בעבר, ובמקרים שבהם מדברים על "תשואה" עתידית, היא לא וודאית.

משקיע שקנה מניה במחיר של 100 ומכר אותה במחיר של 120 נהנה מתשואה של 20%.

אנחנו תמיד רואים בפרסומות: "קרן ההשתלמות הניבה בשנה האחרונה תשואה של כך וכך אחוזים,

וקוראים בעיתונים הכלכליים: "המדד שרשם את התשואה הגבוהה ביותר בחודש שעבר הוא… (מדד כלשהו)"

אם תקראו את האותיות הקטנות שמופיעות בכל מודעת פרסומת של מוצר פיננסי, תמצאו שם את המשפט:

"אין בתשואות העבר בכדי להבטיח תשואה דומה בעתיד" (או נוסח דומה)

תשואה לפדיון, לעומת זאת, מגלמת את הרווח העתידי הצפוי מהשקעה באג"ח.

התשואה היא רווח מהעבר, תשואה לפדיון היא רווח עתידי.

תשואה לפדיון באג"ח צמוד

אגרות החוב הצמודות נסחרות בתשואה לפדיון שהיא נמוכה מזאת של אגרות החוב השקליות.

זה קורה בגלל שבאגרות החוב הצמודות התשואה לפדיון מבטאת רק את הרווח הריאלי.

זאת אומרת – התשואה לפדיון לא כוללת רווח פוטנציאלי כתוצאה מההצמדה למדד או למט"ח.

נניח שאיגרת חוב ממשלתית צמודה לתקופה של שנה נסחרת בתשואה לפדיון של 1%.

אם במהלך השנה מדד המחירים לצרכן יעלה ב-2%, אז התשואה של המשקיע בפועל תהיה 3% בקירוב.

אחוז אחד מגיע מהתשואה לפדיון, ושני אחוזים נוספים מגיעים מההצמדה למדד.

מכווצי תשואה לפדיון

התשואה לפדיון מוצגת במונחי ברוטו (כלומר לפני מס ועמלות קניה ומכירה)

נתחיל עם המס

מכירה של אג"ח, תשלום ריבית, פדיון קרן – כל אחד מאלו הוא אירוע מס.

אירוע שברגע שהוא מתקיים, המשקיע עשוי להיות מחויב במס, ותשלום מס מקטין את הרווח.

נמשיך עם עמלות הקנייה והמכירה

קנייה ומכירה של אג"ח הן פעולות שכרוכות בתשלום עמלות לבנק או לבית ההשקעות.

כמובן שכל עמלה שמשולמת לחבר הבורסה שבו מתנהל חשבון ניירות הערך "נוגסת" ברווח של המשקיע.

הקשר בין התשואה לפדיון לסיכון של האג"ח

בין תשואת האג"ח לבין הסיכון שכרוך בהשקעה באג"ח מתקיים קשר ישר:

ככל שהסיכון גבוה יותר, כך התשואה לפדיון תהיה גבוה יותר (ולהיפך)

התשואה לפדיון של כל איגרת חוב מבטאת את רמת הסיכון שהמשקיעים בשוק ההון מייחסים להשקעה בה.

כשהמשקיעים רוכשים אג"ח, הם נוטלים סיכון, והפיצוי הנדרש עבור הסיכון הזה, מגולם בתשואה לפדיון.

לכן ככל שרמת הסיכון של איגרת החוב גבוהה יותר, כך התשואה לפדיון תהיה גבוהה יותר, ולהפך.

אג"ח ממשלתית תסחר בתשואה לפדיון שנמוכה מזאת של אג"ח קונצרני בעלת מאפיינים דומים.

אנחנו יכולים למצוא הבדלים ברמת הסיכון בין מנפיקים שונים (ממשלתי מול קונצרני לדוגמא)

ואנחנו יכולים למצוא הבדלים ברמת הסיכון גם בין שתי סדרות אג"ח של אותה חברה.

נניח שלחברה מסוימת יש שתי סדרות אג"ח: אחת מהן ללא ביטחונות, והשנייה עם ביטחונות.

בהנחה שיתר התנאים של שתי הסדרות דומים (כלומר שהן נפרעות באותם מועדים, נושאות ריבית זהה וכן הלאה)

ברור שהתשואה לפדיון של האג"ח עם הביטחונות תהיה נמוכה בהשוואה לזאת שבה תיסחר האג"ח בלי הביטחונות.

הקשר בית התשואה לפדיון למחיר של האג"ח

בין תשואת האג"ח לבין המחיר שלה מתקיים קשר הפוך:

ירידה במחיר האג"ח מביאה לעליה בתשואה לפדיון, ועליה במחיר איגרת החוב מביאה לירידה בתשואה לפדיון.

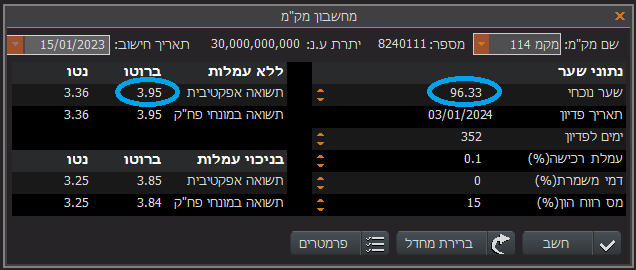

בואו נזכר במק"מ, שלמדנו עליו בפרק הראשון בטרילוגיה "מק"מ, כספית, פיקדון", ונדגים באמצעותו איך עובד הקשר ההפוך בין התשואה לפדיון למחיר.

אמרנו שמק"מ זאת איגרת חוב ממשלתית שקלית, שלא נושאת ריבית ולא צמודה למדד, ולמדנו שהרווח מהשקעה במק"מ נגזר מהפער בין המחיר של המק"מ בבורסה, לבין המחיר שבו המק"מ נפדה (המק"מ תמיד נפדה במחיר של 100 אגורות).

אם נניח שביום מסוים המק"מ נסחר ב-98 אגורות, וביום למחרת הוא נסחר ב-97 אגורות –

מתי הרווח העתידי שלנו יהיה גבוה יותר? כמובן שביום השני, היום שבו המחיר היה נמוך יותר!

ההיגיון פשוט:

ככל שנרכוש את האג"ח במחיר נמוך יותר, כך הרווח העתידי ששלנו יהיה גבוה יותר, ולהיפך.

שימו לב לנקודה חשובה:

משקיע שכבר רכש את איגרת החוב קיבע את התשואה לפדיון (דיברנו על זה בתחילת הפוסט).

לכן – שינוי במחיר לא משנה את התשואה לפדיון של משקיע שכבר קנה את איגרת החוב.

שינוי במחיר משנה את התשואה לפדיון רק למי שירכוש את האג"ח במחיר החדש.

נתונים מקוריים (נכון ליום 15.01.2023)

מחיר: 96.33 אגורות, תשואה לפדיון: 3.95%

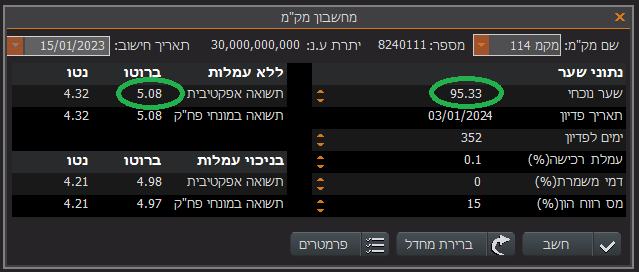

תרחיש ירידה במחיר (עליה בתשואה לפדיון)

מחיר: 95.33 אגורות, תשואה לפדיון: 5.08%

עד כאן תשואה לפדיון

בחלק הבא בטרילוגיה נכיר את הערך המתואם ("פארי") –

מושג חשוב נוסף, שכל משקיע באגרות חוב חייב להכיר.

הצטרפו למועדון הון אנושי וקבלו למייל או לוואטסאפ:

גישה לתכנים בלעדיים, עדכונים על פרקים חדשים, והזמנות למפגשים מקצועיים

שבוע נפלא,

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.