תקציר

משך חיים ממוצע (ובקיצור מח"מ) הוא הזמן המשוקלל של פירעונות הקרן ותשלומי הריבית של האג"ח.

פוסט שלישי בסדרה על שלושה מושגים שכל משקיע באג"ח חייב להכיר:

תשואה לפדיון, ערך מתואם (פארי), ומשך חיים ממוצע (מח"מ).

מה זה משך חיים ממוצע?

משך חיים ממוצע (ובקיצור "מח"מ") הוא הזמן המשוקלל של פירעונות הקרן ותשלומי הריבית של האג"ח.

המח"מ הוא הזמן (בשנים) שבו המשקיע מחזיר את ההשקעה שלו באיגרת החוב.

שימו לב: מח"מ ≠ זמן לפדיון

המח"מ הוא הזמן המשוקלל של פירעונות הקרן ותשלומי הריבית של האג"ח,

זמן לפדיון הוא משך הזמן עד למועד הפירעון הסופי והאחרון של האג"ח.

מח"מ < זמן לפדיון (בדרך כלל)

באג"ח שמשלמת ריבית באופן שוטף, ו/או שפורעת את הקרן שלה לשיעורין (כלומר בתשלומים).

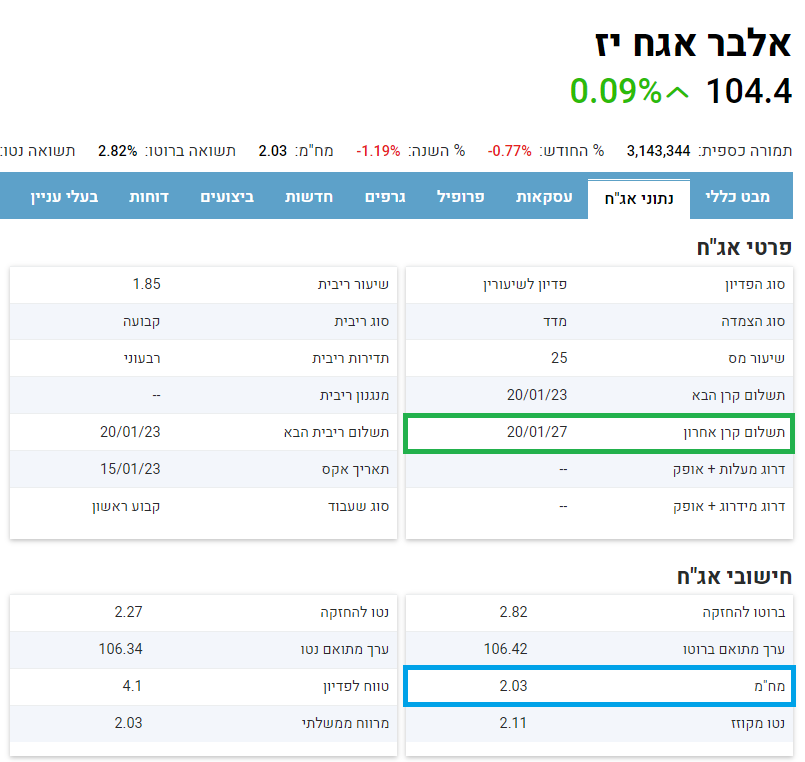

לדוגמא: אלבר אג"ח יז' (אג"ח שמשלמת ריבית ופורעת קרן מדי רבעון)

תשלום קרן אחרון: 20/01/2027 (בעוד 1,465 ימים, שהם 4.01 שנים)

משך חיים ממוצע: 2.03 שנים

מח"מ = זמן לפדיון (לעיתים רחוקות)

באיגרת חוב שבה הריבית משולמת רק בסוף התקופה, ושהקרן שלה נפרעת בתשלום אחד.

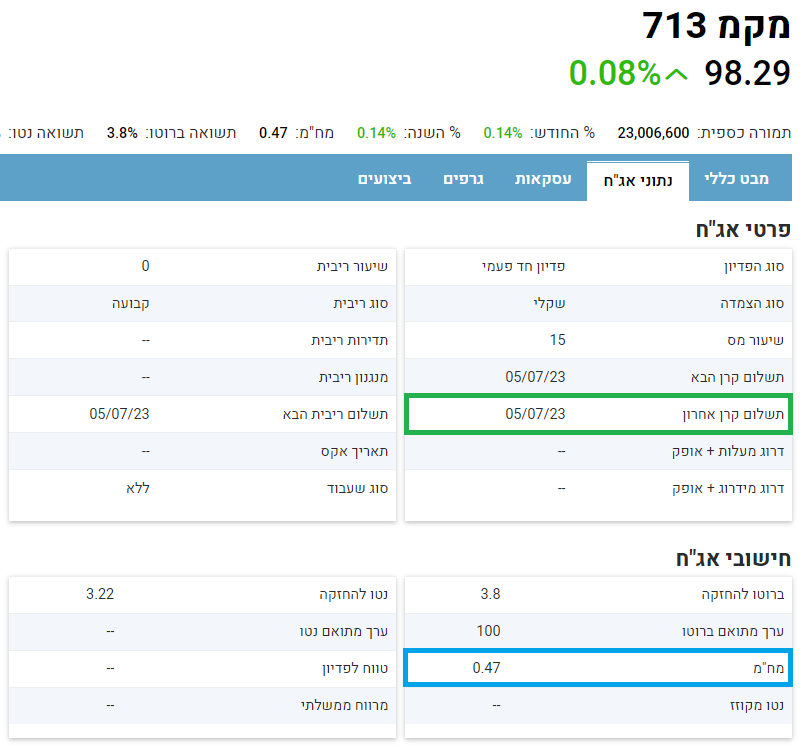

לדוגמא: מק"מ 713 (אג"ח ללא תשלומי ריבית, שנפרע בתשלום אחד)

תשלום קרן אחרון: 05/07/2023 (בעוד 170 ימים, שהם 0.47 שנים)

משך חיים ממוצע: 0.47 שנים

מח"מ ותנודתיות אג"ח

אורך המח"מ משפיע על מידת התנודתיות של איגרת החוב.

ככל שהמח"מ ארוך יותר, כך המחיר של האג"ח יהיה תנודתי יותר, ולהיפך.

מה המשמעות של מח"מ ארוך (או קצר)?

את אגרות החוב מקובל לחלק לשלוש קבוצות לפי המח"מ שלהן:

אגרות חוב קצרות: אגרות חוב בעלות מח"מ שקצר מ-3 שנים.

אגרות חוב בינוניות: אלו אגרות חוב בעלות מח"מ של 5-3 שנים.

אגרות חוב ארוכות: אלו אגרות חוב בעלות מח"מ שארוך מ-5 שנים.

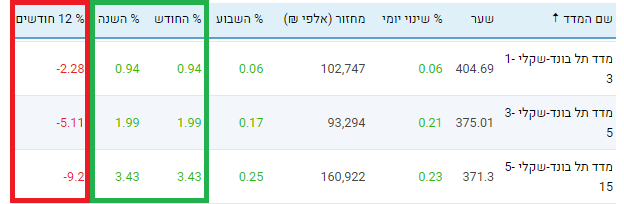

מדד תל בונד שקלי כולל שלושה מדדי משנה (קצר, בינוני ואורך)

ב-12 החודשים האחרונים:

מדד תל בונד שקלי שמורכב מאג"ח במח"מ קצר (עד שלוש שנים) ירד ב-2.3%

מדד תל בונד שקלי שמורכב מאג"ח במח"מ בינוני (5-3 שנים) איבד 5.1%

ומדד תל בונד שקלי שמורכב מאג"ח במח"מ ארוך (15-5 שנים) צנח ב-9.2%

מתחילת השנה:

מדד תל בונד שקלי שמורכב מאג"ח במח"מ קצר (עד שלוש שנים) עלה ב-0.9%

מדד תל בונד שקלי שמורכב מאג"ח במח"מ בינוני (5-3 שנים) טיפס 2.0%

ומדד תל בונד שקלי שמורכב מאג"ח במח"מ ארוך (15-5 שנים) קפץ ב-3.4%

אנחנו רואים כאן בצורה ברורה איך המח"מ משפיע על התנודתיות של מחירי אגרות החוב:

ככל שמשך החיים הממוצע ארוך יותר, כך המחיר של האג"ח תנודתי יותר.

לטוב (מתחילת השנה) ולרע (ב-12 החודשים האחרונים).

הקשר בין המח"מ למחיר איגרת החוב

המח"מ מאפשר להעריך את השינוי הצפוי במחיר האג"ח כתוצאה משינוי בתשואה לפדיון.

חישוב השינוי הצפוי במחיר כתוצאה משינוי בתשואה לפדיון:

א. נכפיל את המח"מ של איגרת החוב בשיעור השינוי של התשואה לפדיון

ב. נכפיל את תוצאת המכפלה במינוס 1 (כי יש יחס הפוך בין תשואה למחיר)

דוגמא #1

נתון:

1. מח"מ איגרת החוב: 2 שנים

2. התשואה עלתה מ-3% ל-4%

החישוב:

2 (מח"מ) * 1% (שיעור השינוי בתשואה לפדיון) * 1- = 2%- (אומדן שיעור השינוי הצפוי במחיר)

דוגמא #2

נתון:

1. מח"מ איגרת החוב: 5 שנים

2. התשואה עלתה מ-3% ל-4%

החישוב:

5 (מח"מ) * 1% (שיעור השינוי בתשואה לפדיון) * 1- = 5%- (אומדן שיעור השינוי הצפוי במחיר)

דבש ועוקץ במח"מ

התנודתיות במחיר של האג"ח יכולה להיות לפעמים דבש, ולפעמים עוקץ.

איך אנחנו נמנעים מעוקצה, בלי לוותר על דובשה?

בתרחיש של עליית תשואות יש עדיפות לאג"ח עם מח"מ קצר.

המשמעות של עליית תשואות היא ירידת מחירים (יחס הפוך בין תשואה למחיר).

כשהמחירים יורדים – אנחנו לא רוצים להיות חשופים לאגרות חוב עם תנודתיות גבוהה.

בתרחיש של ירידת תשואות יש עדיפות לאג"ח עם מח"מ ארוך.

המשמעות של ירידת תשואות היא עליית מחירים (שוב, יחס הפוך בין תשואה למחיר).

כשהמחירים עולים – אנחנו רוצים להיות חשופים לאגרות חוב עם תנודתיות גבוהה.

הקשר בין המח"מ לתשואה לפדיון

ככל שהמח"מ ארוך יותר, כך המשקיע חשוף יותר לסיכונים:

1. סיכון חדלות פירעון:

הסיכון שהגוף שהנפיק את האג"ח לא יעמוד בהתחייבויות שלו במועדן.

קל יותר לחזות יכולת שירות חוב בטווח הקצר מאשר בטווח הארוך.

תחשבו על זה בעיניים של בנקאים:

ככל שההלוואה שאתם נותנים היא לתקופה ארוכה יותר, ככה היא מסוכנת יותר.

2. סיכון הריבית:

הסיכון שהריבית תעלה וכתוצאה מכך גם תשואת האג"ח תעלה.

מה שבהכרח יוביל לירידה במחיר שלה.

מה אנחנו לומדים מזה?

שרמת הסיכון שכרוכה בהשקעה באג"ח עם מח"מ ארוך גבוהה מרמת הסיכון שכרוכה בהשקעה באג"ח עם מח"מ קצר.

על מנת לפצות על הסיכון, בדרך כלל אג"ח עם מח"מ ארוך תיסחר בתשואה גבוהה יותר מאג"ח עם מח"מ קצר.

עד כאן בנושא משך חיים ממוצע (מח"מ)

הצטרפו למועדון הון אנושי וקבלו למייל או לוואטסאפ:

גישה לתכנים בלעדיים, עדכונים על פרקים חדשים, והזמנות למפגשים מקצועיים

יום נפלא,

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.