תקציר

הערך המתואם (שנקרא גם "ערך פארי") הוא השווי התאורטי הכלכלי של האג"ח.

פוסט שני בסדרה על שלושה מושגים שכל משקיע באג"ח חייב להכיר:

תשואה לפדיון, ערך מתואם (פארי), ומשך חיים ממוצע (מח"מ).

מה זה ערך מתואם?

הערך המתואם (שנקרא גם "ערך פארי") הוא השווי התאורטי הכלכלי של האג"ח.

הערך המתואם מגלם את גובה ההתחייבות העדכני של המנפיק בגין כל איגרת חוב.

אם נניח שהערך המתואם של איגרת חוב כלשהי היום הוא 105 אגורות,

זה אומר שנכון להיום, החוב של החברה כלפי מחזיקי כל איגרת חוב אחת, הוא 105 אגורות.

החוב הזה, שבהמשך הפוסט נבין איך בדיוק מחשבים אותו, לא מושפע משער האג"ח בבורסה.

עלייה או ירידה במחיר של איגרת החוב לא משפיע, בשום צורה ואופן, על הערך המתואם שלה.

שער האג"ח בבורסה נקבע לפי כוחות השוק, היצע וביקוש במהלך המסחר בבורסה.

הערך המתואם, לעומת זאת, הוא חישוב טכני קר, וכפי שתיווכחו מיד, גם די פשוט.

הערך המתואם של כל סדרת אג"ח מחושב על ידי הבורסה לניירות ערך.

הוא מתעדכן מדי יום, ותוכלו למצוא אותו באתרים הכלכליים השונים.

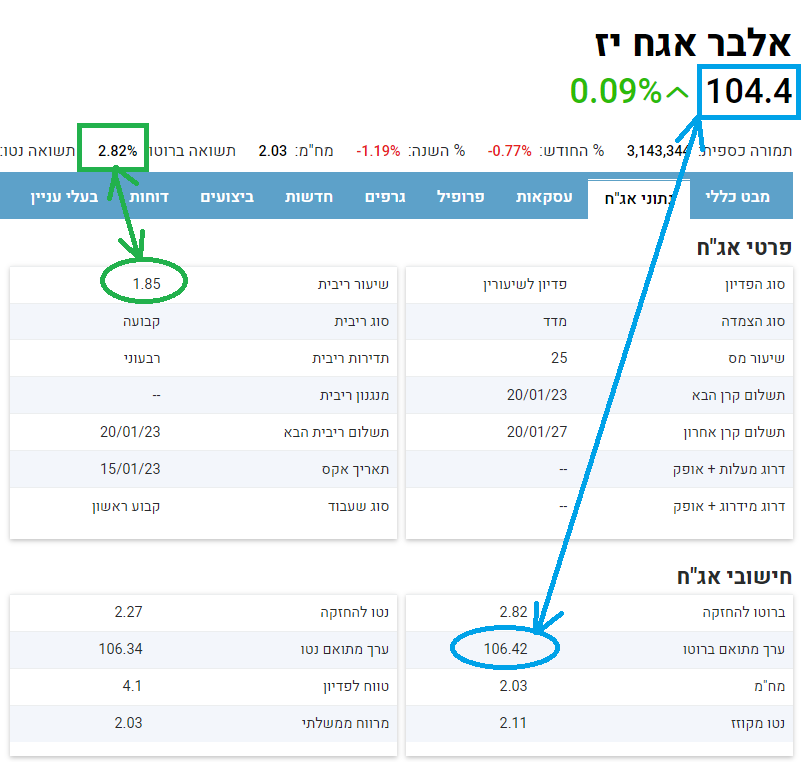

בדוגמא: מחיר האג"ח: 104.4 אגורות, והערך המתואם: 106.42 אגורות

שימו לב לזה שהתשואה (2.82%) גבוהה מהריבית (1.85%). נחזור לזה בהמשך הפוסט.

ריבית שנצברה וטרם שולמה

הערך המתואם משתנה משתנה רק בהתאם לשני הפרמטרים הבאים: ריבית שנצברה והפרשי הצמדה.

בחלק הזה נדון במשמעות של "ריבית שנצברה וטרם שולמה" ונראה איך היא משפיעה על הערך המתואם.

נניח שחברה גייסה חוב באמצעות הנפקת אג"ח שקלית לא צמודה.

האג"ח נושאת ריבית שנתית קבועה של 10% שמשולמת פעם בשנה.

אחרי 6 חודשים

האם החברה צריכה לשלם משהו? כלום.

הרי אמרנו שהריבית משולמת אחת לשנה, וחלפו רק שישה חודשים.

אבל – היות שחלפה חצי שנה,

"על נייר", החברה חייבת חצי מהריבית השנתית (5% מתוך ריבית שנתית של 10%).

זאת אומרת, שהחוב העדכני של החברה הוא 105 אגורות.

100 אגורות קרן + 5 אגורות ריבית שנצברה וטרם שולמה.

לכן, אחרי חצי שנה, הערך המתואם של האג"ח יהיה 105 אגורות.

אחרי 12 חודשים

ה"דלי" התיאורטי שבו נצברה הריבית שטרם שולמה, כבר ממש מלא,

והחוב של החברה למחזיקי האג"ח כבר יגיע ל-110 אגורת.

100 אגורות קרן + 10 אגורות ריבית שנצברה וממש אוטוטו תשולם.

לכן, אחרי שנה, הערך המתואם של האג"ח יהיה 110 אגורות.

אחרי תשלום הריבית

לאורך שנה שלמה הערך המתואם של איגרת החוב יטפס מדי יום ויזחל כלפי מעלה,

מערך של 100 אגורות ביום הראשון, שמבטא מצב שבו אין ריבית שנצברה וטרם שולמה,

ועד לערך של 110 אגורות כעבור שנה, ערך שמבטא מצב שבו נצברה כל הריבית שטרם שולמה.

אחרי תשלום הריבית, הערך המתואם של האג"ח יחזור לרמה של 100 אגורות.

אגב, בפוסט האקס של איגרת החוב תוכלו לקרוא איך בדיוק מחשבים את השער של אג"ח צמודה אחרי תשלום ריבית ופדיון חלקי של קרן. זה חישוב שמבוצע על ידי

הפרשי הצמדה

אמרנו שהערך המתואם משתנה משתנה רק בהתאם לשני הפרמטרים הבאים: ריבית שנצברה והפרשי הצמדה.

בחלק הזה נדון במשמעות של "הפרשי הצמדה" (משתנה שרלוונטי רק לאגרות חוב הצמודות).

באגרות חוב הצמודות למדד המחירים לצרכן, הערך המתואם משתנה אחת לחודש בהתאם לשינוי באינפלציה.

נחזור לדוגמא שלנו, רק שהפעם נניח שמדובר באיגרת חוב צמודה למדד המחירים לצרכן.

אחרי 6 חודשים

נניח גם שבחצי שנה הזאת האינפלציה עלתה ב-3%.

בשל הריבית שנצברה וטרם שולמה, הערך המתואם של האג"ח יעלה ל-105 אגורות.

אבל עכשיו, היות שאיגרת החוב צמודה למדד המחירים לצרכן שעלה ב-3%,

אז גם הקרן וגם הריבית שנצברה יטפסו ב-3%,

ולכן, אחרי חצי שנה הערך המתואם יעלה ל-108 אגורות וקצת.

אחרי 12 חודשים

ונניח שבמהלך השנה כולה האינפלציה עלתה ב-5%.

בשל הריבית שנצברה וטרם שולמה, הערך המתואם של האג"ח יעלה ל-110 אגורות.

אבל עכשיו, היות שאיגרת החוב צמודה למדד המחירים לצרכן שעלה ב-5%,

אז גם הקרן וגם הריבית שנצברה יטפסו ב-5%,

ולכן, אחרי שנה הערך המתואם יעלה ל-115.5 אגורות.

אחרי תשלום הריבית

הערך המתואם של האג"ח ירד, אבל הוא לא יחזור ל-100 אגורות, כי הקרן צמודה למדד המחירים לצרכן.

לכן, אחרי תשלום הריבית, הערך המתואם של איגרת החוב יהיה 105 אגורות,

(100 על החוב המקורי, ו-5 על ההצמדה של הקרן למדד)

הקשר בין הערך המתואם לבין מחיר האג"ח בבורסה

בתחילת הפוסט ציינתי שהערך המתואם לא מושפע משער האג"ח בבורסה,

אבל זה לא אומר שאין קשר ביניהם.

אג"ח שנסחרת בפארי

היא איגרת חוב שהמחיר שלה בשוק, זהה לערך המתואם שלה.

במצב כזה, התשואה לפדיון תהיה זהה לריבית הנקובה.

למה? כי המשקיע קונה את האג"ח במחיר שזהה לשווי הכלכלי שלה (לערך המתואם של איגרת החוב).

הרווח השנתי הממוצע שהמשקיע יקבל, יהיה שווה לריבית שהחברה תשלם.

אג"ח שנסחרת מתחת לפארי

היא איגרת חוב שהמחיר שלה בשוק נמוך מהערך המתואם שלה (זאת אג"ח שנסחרת ב"ניכיון").

כשאג"ח נסחרת מתחת לפארי אז, התשואה לפדיון שלה תהיה גבוהה מהריבית הנקובה.

למה? כי המשקיע קונה את האג"ח במחיר שהוא נמוך מהערך הכלכלי שלה (כלומר בהנחה על הערך המתואם)

ולכן התשואה שהמשקיע יקבל, תהיה גבוהה יותר מהריבית שהחברה תשלם.

אג"ח שנסחרת מעל לפארי

היא איגרת חוב שהמחיר שלה בשוק גבוה מהערך המתואם שלה (זאת אג"ח שנסחרת ב"פרמיה").

כשאג"ח נסחרת מעל לפארי אז, התשואה לפדיון שלה תהיה נמוכה מהריבית הנקובה.

למה? כי המשקיע קונה את האג"ח במחיר שהוא גבוה מהערך הכלכלי שלה (כלומר בפרמיה על הערך המתואם)

אז זה רק הגיוני שהתשואה שהמשקיע יקבל תהיה נמוכה מהריבית שהחברה תשלם.

עכשיו, תחזרו לדוגמא של אלבר אג"ח טז' שמופיעה בתחילת הפוסט ותיראו:

המחיר של האג"ח (104.4 אגורות) נמוך מהערך המתואם שלה (106.42 אגורות)

המשמעות היא: שאיגרת החוב הזאת נסחרת מתחת לפארי (שער אג"ח < ערך מתואם)

ולכן:

התשואה לפדיון של המשקיע שירכוש את איגרת החוב במחיר השוק שלה (2.82%) גבוהה מהריבית הנקובה שהחברה משלמת (1.85%).

עד כאן ערך מתואם (פארי)

בחלק הבא בטרילוגיה נכיר את משך החיים הממוצע (המח"מ)

מושג חשוב נוסף, שכל משקיע באגרות חוב חייב להכיר.

הצטרפו למועדון הון אנושי וקבלו למייל או לוואטסאפ:

גישה לתכנים בלעדיים, עדכונים על פרקים חדשים, והזמנות למפגשים מקצועיים

יום נפלא,

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.