תקציר:

הבוקר התפרסם בכלכליסט טור פרי מקלדתי בנושא עליית הריבית והשפעתה על הוצאות המימון.

בפוסט אציג דוגמא נקודתית שבהחלט מייצגת את שוק אגרות החוב החדש.

שוק שבו יש מחיר לכסף שהחברות מגייסות.

פחות לחברות, יותר למשקיעים

לפעמים, בעיה לאחד, היא פתרון לאחר.

איך שר פוליקר? "בכל מקום בו מישהו מעופף, מישהו אחר מתכופף"

זה שהחברות מגלות שיש מחיר לכסף שהן מגייסות, אומר שהמשקיעים רואים השקעות אטרקטיביות יותר.

המשקיעים רואים יותר בשר באגרות החוב, והבשר שמגיע על חשבון השומן של החברות.

הנה דוגמא מהשבוע האחרון:

ביולי 2020 חברת שטראוס גייסה 700 מיליון שקל, בהנפקה של 700 מיליון אגרות חוב (סדרה ו').

אגרות החוב הונפקו בערכן הנקוב, כלומר ללא ניכיון.

1 אג"ח ע.נ תמורת 100 אגורות.

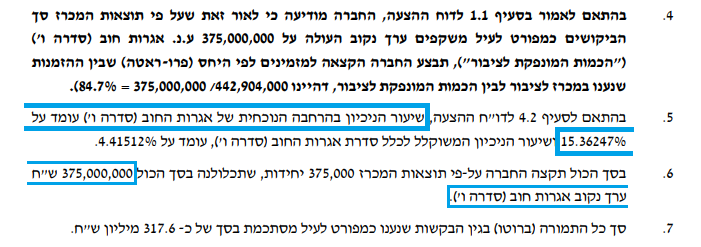

בינואר 2023 שטראוס גייסה 317.6 מיליון שקל, הפעם בהנפקה של 375 מיליון שקל (סדרה ו').

אגרות החוב לא הונפקו בערכן הנקוב, אלא בניכיון של 15.4%.

1 אג"ח ע.נ תמורת 84.7 אגורות.

מאקרו, לא מיקרו

שטראוס היא לא החברה היחידה שמגלה מחדש שיש מחיר לכסף.

זאת תופעה רוחבית, שלא נובעת חלילה מבעיה בחברה כזאת או אחרת.

נכון להיום, הריבית במשק, שעומדת על 3.75%,

גבוהה משמעותית מזאת ששררה כאן עד אפריל 2022 ועמדה על 0.1% בלבד.

ועדיין, לא מדובר בריבית "חונקת" או לא נורמלית.

להיפך, השנים האחרונות שאופיינו בריבית שגירדה את האפס, הן שהיו חריגות ולא נורמליות.

היכולת של חלק מהחברות לגייס חוב בריבית ריאלית שלילית ביטאה מצב חריג וקיצוני.

עליית התשואות לא רק מחזירה את השוק למצב נורמלי (מצב שבו חברות משלמות על הכסף שהן מגייסות),

היא גם מחזירה את האטרקטיביות לשוק האג"ח, ומייצרת הזדמנויות השקעה חדשות בשוק האג"ח.

אחרי תקופה שבה המשקיעים הסתפקו בעצמות, עכשיו הם יכולים להשקיע באג"ח עם בשר.