הבורסה לניירות ערך היא אחת מההנפקות המוצלחות של השנים האחרונות.

על סמך מה אני כותב את זה?

א. הביצועים העסקיים שהשתפרו בעקביות משנה לשנה

ב. שער המניה ושווי השוק שטיפסו במאות אחוזים

הפוסט היום לא עוסק ב"כמה", אלא ב"למה"

למה הרווחים של הבורסה מטפסים?

למה הבורסה מצליחה להציג שיפור בתוצאות העסקיות?

למה הבורסה נסחרת במכפיל גבוה על הרווח הנקי ההיסטורי שלה?

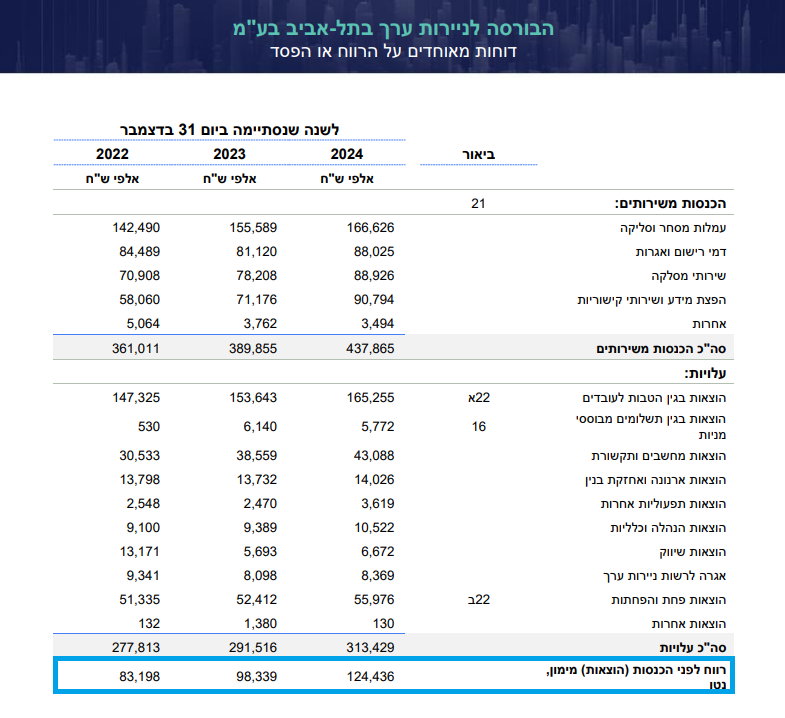

1. הרווח התפעולי של הבורסה לניירות ערך

בשנת 2023 הרווח התפעולי של הבורסה הסתכם ב-98 מיליון שקל,

(עליה של 15 מיליון שקל בהשוואה לרווח בשנת 2022)

בשנת 2024 הרווח התפעולי של הבורסה הסתכם ב-124 מיליון שקל,

(עלייה של 26 מיליון שקל בהשוואה לרווח בשנת 2023)

מה עומד מאחורי השיפור ברווח התפעולי של הבורסה לניירות ערך?

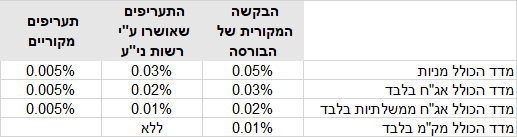

2. הבורסה מזניקה תעריפים

בסוף שנת 2022 קרה דבר.

ועדת רשות ניירות ערך לענייני שוק משני אישרה לבורסה לבצע תיקון בתעריפון המדדים.

התיקון מגלם עליה חדה בתעריפים שהבורסה גובה על השראה לשימוש במדדים שלה.

השינוי בתעריף, שנכנס לתוקף בתחילת 2023, מגלם:

זינוק של פי שישה בתעריף על השימוש במדדים הכוללים מניות,

קפיצה של פי ארבעה בתעריף על השימוש במדדים שכוללים אג"ח בלבד,

ועלייה של פי שניים בתעריף על השימוש במדדים הכוללים אג"ח ממשלתיות בלבד.

התעריפים החדשים שאושרו על ידי רשות ני"ע נכנסו לתוקף באופן מדורג:

הפעימה הראשונה, בשיעור חלקי של 50%, נכנסה לתוקף בתחילת 2023,

והפעימה השנייה, בשיעור מלא, נכנסה לתוקף בתחילת 2024.

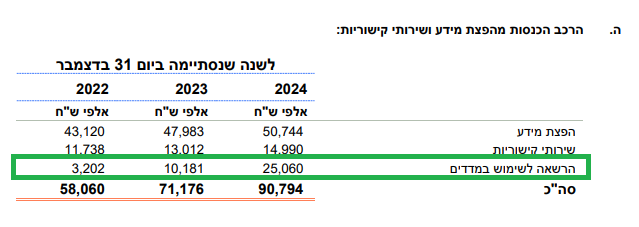

3. ההכנסות משימוש במדדים מזנקות

בשנת 2023 ההכנסות של הבורסה מהרשאה לשימוש במדדים עלו ב-7 מיליון שקל

(10.2 מיליון שקל ב-2023, לעומת 3.2 מיליון שקל ב-2022).

בשנת 2024 ההכנסות של הבורסה מהרשאה לשימוש במדדים עלו ב-15 מיליון שקל

(25.1 מיליון שקל ב-2024, לעומת 10.2 מיליון שקל ב-2023).

4. בעיקר בזכות התעריפים

הזינוק בתעריפים הוא הגורם המרכזי לעלייה החדה בהכנסות של הבורסה מהרשאה לשימוש במדדים.

אבל הוא לא הגורם הבלעדי.

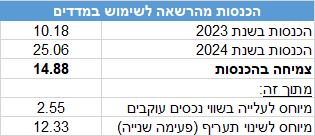

בשנת 2024 נרשמה עליה של 22% בשווי הנכסים העוקבים אחרי מדדי הבורסה.

ההכנסות של הבורסה מהרשאה לשימוש במדדים מהווה אחוז מסוים מהיקף הנכסים העוקבים,

ולכן העלייה בשווי הנכסים העוקבים יכולה להסביר חלק קטן מהעלייה בהכנסות של הבורסה.

להערכתי, אם התעריפים לא היו משתנים בשנת 2024 (אם הפעימה השנייה לא הייתה מתבצעת)

אז ההכנסות של הבורסה מהרשאה לשימוש במדדים היו מסתכמות בכ-12.7 מיליון שקל.

עלייה של 25% בהשוואה לשנת 2022 (בשלב תמהיל שמוטה למניות).

מכאן שתרומת העלאת התעריפים (הפעימה השנייה) מסתכמת ב-12.3 מיליון שקל.

ומהווה כמעט מחצית מהשיפור ברווח התפעולי של הבורסה בשנת 2024.

(ההנחה הלא סמויה היא שרוב רובה של העלייה בהכנסות מתגלגלת לרווח התפעולי)

5. התעריף הבא שיקפיץ את הרווח

העלאת התעריפים שהבורסה יזמה ויישמה לשימוש במדדים שלה הוא לא מקרה יחיד ובודד.

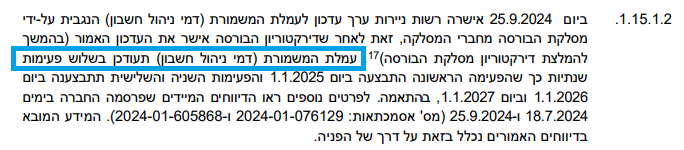

ביום 25.9.2024 רשות ניירות ערך אישרה עדכון לעמלת המשמורת (דמי ניהול חשבון).

עמלת המשמורת היא עמלה שנגבית על-ידי מסלקת הבורסה מחברי המסלקה.

עמלת המשמורת (דמי ניהול חשבון) תעודכן בשלוש פעימות שנתיות:

הפעימה הראשונה התבצעה ביום 1.1.2025

הפעימה השנייה תתבצע ביום 1.1.2026

והפעימה שלישית ביום 1.1.2027

מה המשמעות לשורת הרווח של הבורסה?

להערכת הבורסה, על בסיס סך שווי הנכסים המוחזקים למשמורת במסלקה נכון ליום 30 ביוני 2024,

יישומו המלא של עדכון התעריפון צפוי להביא תוספת להכנסות הבורסה מדמי ניהול בהיקף שנתי מוערך של:

כ-11 מיליון שקל בשנת 2025

כ-26 מיליון שקל בשנת 2026

כ-44 מיליון שקל בשנת 2027 ואילך.

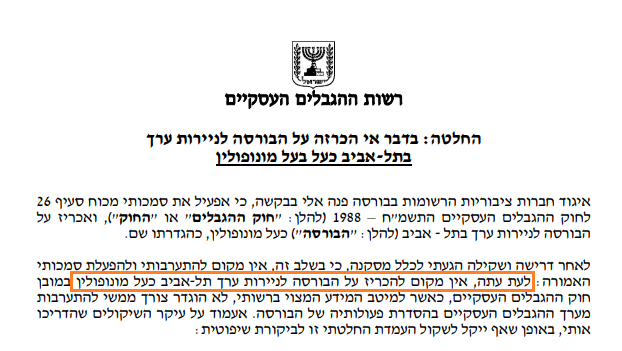

6. מי שומר על הבורסה?

הבורסה לניירות ערך בישראל לא מוגדרת כמונופול (במובן חוק ההגבלים העסקיים).

ב-13 בנובמבר 1994 קבע הממונה על ההגבלים העסקיים באותה עת, יורם טורבוביץ:

"אין חולק כי עובדתית הבורסה לניירות ערך בתל-אביב היא אכן הגוף היחידי בארץ העוסק כיום במתן שירותים של שוק ניירות ערך, אך ממצא זה אינו כסות הכל, ובהעדר טענה וראייה לפגיעה ממשית באינטרס הציבור, ואשר מזור לא ימצא לה בגדר הפקוח הייעודי על פעילות הבורסה, לא מתעורר הצורך בהנעת מערך הפקוח על מונופולים."

ההחלטה שת הממונה על ההגבלים העסקיים נשענה, בין היתר, על עמדת רשות לניירות ערך לפיה:

"אין מקום להחלת פיקוח הממונה על ההגבלים העסקיים על פעולות הבורסה, לאור קיומו של מנגנון פיקוח הדוק הקבוע בחוק ספציפי – חוק ניירות ערך תשכ"ח – 1968."

להחלטה בדבר אי הכרזה על הבורסה לניירות ערך כעל בעל מונופולין – לחצו כאן

שתי הערות קצרות בעניין הזה:

1. שימו לב שהחלטת הממונה על ההגבלים העסקיים (מסומן במלבן כתום) נפתחת במילים "לעת עתה".

משמע, בעת אחרת, כשהנסיבות ישתנו, ההחלטה גם היא יכולה להשתנות.

2. הבורסה, שנוסדה בשנת 1953, פעלה במשך למעלה משישה עשורים כחברה ללא מטרת רווח.

הבורסה הפכה לחברה למטרת רווח בשנת 2018, וכעבור שנה הפכה גם לחברה ציבורית.

לדעתי, ככל שהבורסה תעלה את התעריפים שהיא גובה (באישור של רשות ני"ע),

כך גוברים הסיכויים שברשות התחרות ישובו לבחון את האפשרות להכריז על הבורסה כמונופול.

כאן אנחנו נפרדים,

אם אהבתם את הפוסט, שתפו אותו עם החברים שלכם.

אני הייתי יניב רחימי, ואנחנו נשתמע בפרק הבא של העיתונליסט.

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.