תקציר:

הבוקר התפרסם בכלכליסט טור פרי מקלדתי בנושא: החוב הכבד מאלץ את שיכון ובינוי לפשרות כואבות.

בפוסט שפורסם לפני כחודש "שיכון ובינוי נכנסת לתיק המעקב" הצגתי את החוב של החברה.

בפוסט הנוכחי אתמקד במהלכים של שיכון ובינוי להתמודד איתו.

1. מהלכים שהושלמו

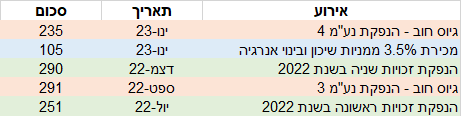

במחצית השנה האחרונה שיכון ובינוי גייסה 1.2 מיליארד שקל.

מקור ראשון: הנפקת זכויות

בעלי המניות של שיכון ובינוי הזרימו לחברה 541 מיליון שקל בשתי הנפקות של מניות (יולי ודצמבר 2022).

גיוס ההון מחזק היציבות ומבנה ההון של החברה, ומשפר את הנזילות הפיננסית שלה.

מקור שני: הנפקת נע"מ

באותה תקופה, שיכון ובינוי גייסה 527 מיליון שקל בשתי הנפקות של ניירות ערך מסחריים (ספטמבר 2022 וינואר 2023).

גיוס החוב משפר את הנזילות, אבל הוא לא מחזק את מבנה ההון שלש החברה.

מקור שלישי: מימוש מניות חברה בת

בנוסף לכך, בינואר השנה שיכון ובינוי מכרה מהמניות של שיכון ובינוי אנרגיה.

המהלך הזה הזרים לקופת המזומנים של שיכון ובינוי 105 מיליון שקל.

2. מהלכים שטרם הושלמו

נורסטאר מקדמת מהלכים נוספים לשיפור הנזילות של החברה שנמצאים בשלבים שונים.

א. מכירת האחזקה בחברת הזכיין שפרויקט כבישי האגרה בטקסס

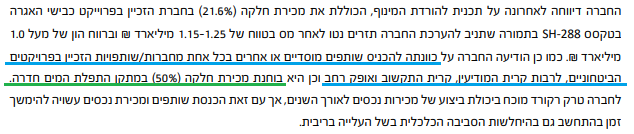

בספטמבר 2022 שיכון ובינוי קיבלה משותף אחר בפרויקט כבישי האגרה בטקסס הצעה מחייבת למכור את הזכויות שלה (21.6%) בחברת הזכיין בפרויקט כבישי האגרה בטקסס. ביצוע העסקה עשויה להניב לשיכון ובינוי תזרים מזומנים חופשי בטווח של 1.25-1.15 מיליארד שקל, ורווח לאחר מס בטווח של 1.0-0.9 מיליארד שקל.

כבר במועד הדיווח על ההצעה שיכון ובינוי העריכה שהסיכויים לקבלת האישורים הרגולטוריים הנחוצים להשלמת העסקה עד ליום 31 בדצמבר 2022, כפי שנדרש בהצעה, אינם גבוהים. נכון להיום השותף המציע (חברת ACS) הביע כוונה להמשיך ולנהל משא ומתן בנוגע לעסקת הרכישה, אולם החל מ-1 בינואר 2023 שיכון ובינוי לא מחויבת עוד במכירת חלקה ל- ACS והיא רשאית למכור את חלקה למרבה במחיר, ובלבד שהמחיר לא יפחת מהמחיר שהוצע על ידי ACS.

ב. הכנסת שותפים בפרויקטי הדיור להשכרה

החל מחודש ספטמבר 2022 החלו מגעים להכנסת שותפים בשיעור של 40% בפרויקטי הדיור להשכרה של הקבוצה. הכוונה של שיכון ובינוי היא להכניס שותפים בתאגיד המוחזק במלואו על ידי החברה שיביא לירידה משליטה. המשמעות היא הפסקת איחוד החוב שניטל למימון רכישת הפרויקטים של הדיור להשכרה ביחד עם הדוחות הכספיים של שיכון ובינוי.

בדוחות של שיכון ובינוי לרבעון השלישי של 2022 צוין שהחברה מצפה שהכנסת השותפים תתבצע תוך שנה.

ג. הכנסת שותפים בפרויקטים הביטחוניים ומכירת מתקן ההתפלה בחדרה

שני מהלכים נוספים שעשויים לשפר את הנזילות של שיכון ובינוי לא מופיעים בדיווחים של החברה, אולם יש להם איזכור בדוח הערת המנפיק שפורסם על ידי מידרוג:

ג.1. כוונה להכניס שותפים בפרויקטים הביטחוניים

ג.2. בחינת מכירת חלק החברה (50%) במתקן התפלת המים חדרה

3. ירידה בתשואות האג"ח של שיכון ובינוי

הדוח המיוחד של מידרוג על שיכון ובינוי פורסם לפני חודש.

אגרות החוב של שיכון ובינוי הגיבו לדוח של מידרוג ותשואת האג"ח הארוכה (סדרה 10) עלתה.

היא טיפסה ביומיים מ-6.94% לרמה של 7.42% (מרווח של 3.7% מאג"ח ממשלתי).

החל מיום המסחר הראשון של 2023 ניתן להבחין בשינוי מגמה באג"ח של שיכון ובינוי.

היום הן נסחרות בתשואה של 6.1% (מרווח של 2.7% מאג"ח ממשלתי)

רמה שנמוכה מזאת שבה הן נסחרו ערב פרסום הדוח של מידרוג.

ככל שתשואות האג"ח של שיכון ובינוי ימשיכו לרדת,

לחברה תהיה אפשרות לגייס חוב חדש ולמחזר את החוב הישן.

אם וכאשר זה יקרה, אסור יהיה לשיכון ובינוי לפספס את ההזדמנות,

והיא חייבת להכות בברזל בעודו חם (גם אם הוא לא ממש רותח).

גרף המחירים של שיכון ובינוי אג"ח 10

(12 חודשים)

כל טוב

יניב רחימי

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

לחצו כאן וקבלו פרטים על הקורס "דוחות כספיים למשקיע הנבוך"

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.