תקציר

התוצאות של מאנדיי (שוב) עקפו את התחזיות של ההנהלה, ההכנסות צומחות אבל בשיעור שהולך ופוחת, ההוצאות התפעוליות בשליטה, קופת המזומנים נהנית מהעלאת הריבית, והחברה מתכוונת להמשיך לגייס עובדים.

1. תעשו את עצמכם מופתעים

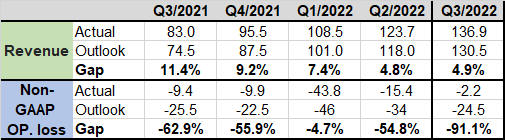

מאנדיי הכתה את התחזיות (גם) ברבעון השלישי של 2022. תעשו את עצמכם מופתעים.

זאת הפעם החמישית ברציפות שמאנדיי מכה את התחזיות של עצמה, גם בהכנסות וגם ברווח התפעולי Non-GAAP.

כשזה קורה בפעם החמישית ברציפות אני תוהה אם הביצועים היו חזקים, או שהתחזיות היו חלשות.

2. ההכנסות ממשיכות לצמוח

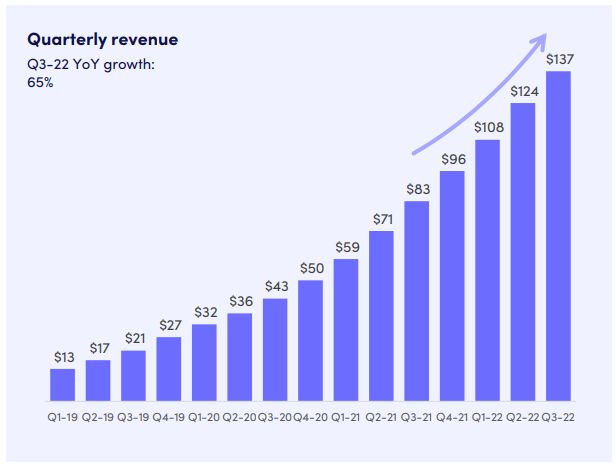

ההכנסות של מאנדיי ברבעון השלישי של 2022 הסתכמו ב-136.9 מיליון דולר.

ברבעון האחרון ההכנסות של מאנדיי עלו ב-13.2 מיליון דולר לעומת הרבעון הקודם.

ללא שינוי מהעלייה הממוצעת בהכנסות בארבעת הרבעונים הקודמים שהסתכמה ב-13.3 מיליון דולר.

קצב הכנסות השנתי של מאנדיי מגיע ל-548 מיליון דולר, וזה המקום לציין שכל ההכנסות של החברה מגיעות ממנויים.

3. קצב הצמיחה דועך

ברבעון השלישי של 2022 ההכנסות צמחו ב-65% לעומת הרבעון המקביל וב-11% לעומת הרבעון הקודם.

שיעור הצמיחה של מאנדיי הולך ופוחת.

זה לא מפתיע, כי שיעור הצמיחה הוא פונקציה של שני משתנים:

א. שינוי בהכנסות (המונה – נשאר קבוע)

ב. הכנסות בתקופה הקודמת (המכנה – גדל מדי רבעון)

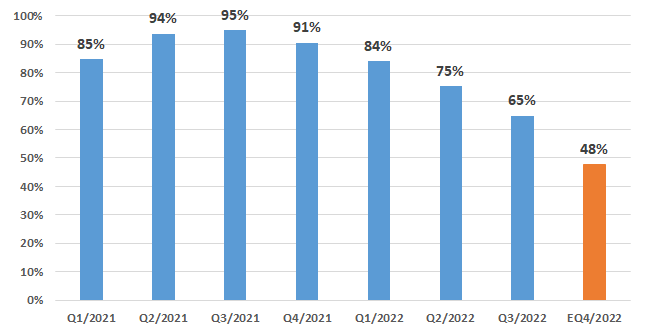

שיעור הצמיחה של מאנדיי לעומת הרבעון המקביל

(העמודה בכתום – תחזית ההנהלה ל-Q4'22)

4. ירידה בהוצאות התפעוליות

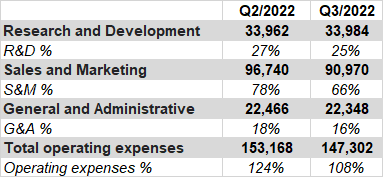

ברבעון השלישי של 2022 ההוצאות התפעוליות של מאנדיי היו נמוכות ב-5.9 מיליון דולר לעומת הרבעון הקודם.

עיקר הירידה מגיעה מסעיף הוצאות מכירה ושיווק, בעוד שהוצאות מחקר ופיתוח והנהלה וכלליות נורו ללא שינוי. בשיחת הועידה ההנהלה של מאנדיי ציינה שבזכות הסביבה המאתגרת העלות פר קליק (CPC) והעלות להחתמה של לקוח ירדו, וזה הגורם המרכזי שהביא לירידה בעלויות המכירה והשיווק של ברבעון האחרון.

זה הרבעון השני ברציפות שבו מאנדיי מציגה ירידה בהוצאות התפעוליות, במקביל לעליה בהכנסות.

ועדיין, ההוצאות התפעוליות של מאנדיי ב-Q3'22 היו גבוהות מההכנסות של החברה ברבעון.

5. עליה חדה בהכנסות מימון

עליית הריבית משפרת את התוצאות העסקיות של מאנדיי.

הכנסות המימון של מאנדיי ברבעון השלישי של 2022 הסתכמו ב-7 מיליון דולר,

לעומת הכנסות מימון של 2.5 מיליון דולר ברבעון הקודם, והוצאות מימון של 0.2 מיליון דולר ברבעון המקביל.

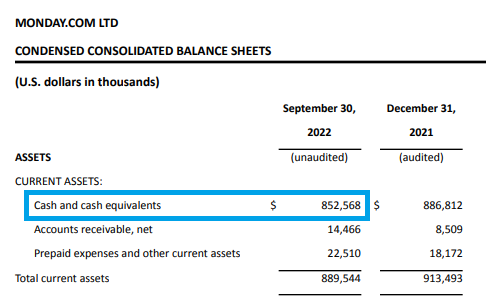

יתרת המזומנים של מאנדיי ב-30.6 הסתכמה ב-835 מיליון דולר, וב-30.9 היא הגיעה ל-853 מיליון דולר.

המשמעות היא שבמהלך הרבעון המזומנים האלו הניבו במונחים שנתיים תשואה של 3.3%.

במונחים שנתיים, מדובר על הכנסות מימון בקצב של 28 מיליון דולר.

לאור העובדה שהפד העלה את הריבית ב-0.75% בתחילת בספטמבר, וב-0.75% נוספים בנובמבר, ולנוכח ההערכות שהריבית תמשיך לעלות גם בעתיד הנראה לעין, זה לא יהיה הימור גדול להעריך שהתשואה שיתרת המזומנים של מאנדיי תניב בעתיד הקרוב תהיה גבוהה יותר.

6. תזרים המזומנים של מאנדיי

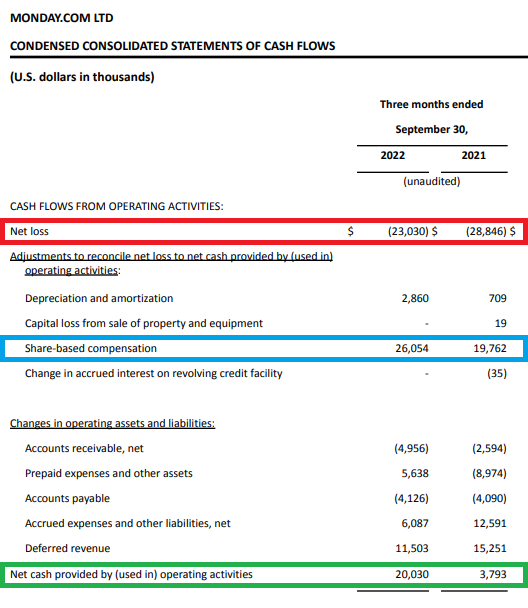

אותה מאנדיי שמציגה הפסד של 23 מיליון דולר, מציגה גם תזרים חיובי של 20 מיליון דולר.

מאנדיי סיימה את הרבעון השלישי של 2022 עם הפסד של 23 מיליון דולר בשורה התחתונה,

אבל – מפעילות שוטפת החברה הציגה תזרים מזומנים חיובי של 20 מיליון דולר.

בהתאם, מאנדיי מציגה גם תזרים מזומנים חופשי חיובי של 14 מיליון דולר.

המעבר של מאנדיי מהספד נקי לתזרים מזומנים חיובי מפעילות שוטפת נובע במידה רבה הודות לנטרול הוצאות בגין תשלום מבוסס מניות (Share-Based compensation).

תשלום מבוסס מניות היא הוצאה שאינה כרוכה בתזרים מזומנים.

זה אומר שהיא מופיעה בדוח רווח והפסד ומקטינה את הרווח (במקרה של מאנדיי מגדילה את ההפסד),

אבל ההוצאה הזאת רק נרשמת בדוח רווח והפסד, והיא לא מקטינה את יתרת המזומנים של החברה.

מבחינה חשבונאית, אין חולק על כך שיש לנטרל את ההוצאה בגין תשלום מבוסס מניות שמופיעה בדוח רווח והפסד מתזרים המזומנים של החברה מפעילות שוטפת.

מבחינה כלכלית, יש כאן בהחלט סוגיה כי האופציות שהחברה מחלקת לעובדים שלה הן למעשה תגמול הוני וניתן לראות בו כחלק מהוצאות השכר.

7. התחזית של מאנדיי לרבעון הבא

התחזית של מאנדיי לרבעון האחרון של 2022:

– ההכנסות ינועו בטווח של 142-140 מיליון דולר

– ההפסד התפעולי Non-GAAP ינוע בטווח של 22-20 מיליון דולר

תחזית ההכנסות שההנהלה של מאנדיי סיפקה (141 מיליון דולר) גבוהה מממוצע ציפיות האנליסטים (138.5 מיליון דולר).

אולם היא מאותתת על המשך ההאטה בקצב צמיחת ההכנסות, ולא רק בשיעור הצמיחה, אלא גם במונחים אבסולוטיים.

משמעות התממשות התחזית של ההנהלה להכנסות של 141 מיליון דולר ב-Q4'22:

א. המשך ירידה בקצב הצמיחה:

48% לעומת הרבעון המקביל

3% לעומת הרבעון הקודם

ב. הצמיחה הנמוכה ביותר ב-$ מאז ההנפקה

ע"פ תחזית ההנהלה הצמיחה ברבעון הבא תנוע בטווח של 5.1-3.1 מיליון דולר.

בעוד שבששת הרבעונים האחרונים מאנדיי צמחה מרבעון לרבעון ב-13 מיליון דולר בממוצע.

בשים לב למסורת של מאנדיי "לפספס" את התחזיות של עצמה (ע"ע סעיף 1 בפוסט) לא אפול מהכיסא אם התוצאות בפועל תהיינה גבוהות מתחזית ההנהלה.

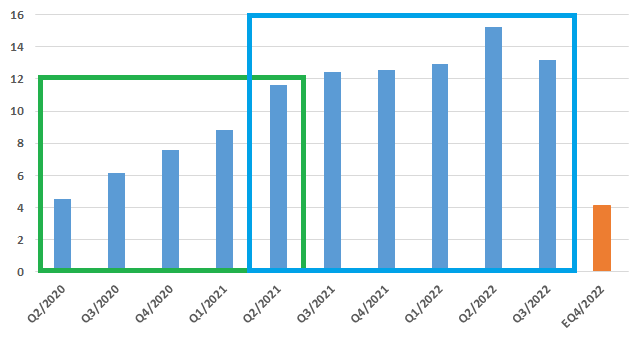

צמיחה בהכנסות של מאנדיי לעומת הרבעון הקודם

(נתונים במיליוני דולר)

8. מאנדיי ממשכה לגייס עובדים

ברבעון השלישי של 2022 מאנדיי גייסה 63 עובדים ונכון ליום 30 בספטמבר 2022 היא מעסיקה 1,552 עובדים.

בחברה וצפים שקצב הגיוסים הנוכחי יהיה עקבי גם ברבעונים הבאים.

אני חושב שיש בזה מסר מרגיע לעובדים הקיימים שמאכלת הפיטורים לא מרחפת מעל לראשם.

במענה לשאלה שעלתה בשיחת הועידה הנהלת מאנדיי ציינה שיש שינוי ביכולת לגייס עובדים, זה נעשה קל יותר אבל לא שינוי דרמטי, כי "האנשים הטובים עדיין עובדים בשביל החברות האלו (שמפטרות עובדים, י.ר.)"

9. רוחות לפנים

לזכותה של הנהלת מאנדיי יאמר שהיא לא מנסה להחביא אתגרים שניצבים בפני החברה.

זה בולט במיוחד לאור התוצאות החיוביות של החברה ברבעון שבקלות ניתן היה להתמקד בהן ורק בהן.

הנהלת מאנדיי מצביעה על שני גורמים שמעיבים על הפעילות שלה:

1. כיסים של לחץ בבסיס הלקוחות, במיוחד באירופה, עם כמה אינדיקציות לכך שהרפיסות מתפשטת לאזורים אחרים.

2. הדולר האמריקני החזק השפיע לרעה על התוצאות המדווחות, כיוון ש-30% מהכנסות החברה אינן נקובות בדולר.

We currently see two primary headwinds. First, we continue to see pockets of stress in our customer base, particularly in Europe, with some indications of softness spreading to other regions. Second, since we have a large presence of business outside the United States, the strong U.S. dollar has negatively impacted reported results and represents a headwind to revenue growth.

(מקור: מכתב למשקיעים לרבעון השלישי 2022, נאמר גם בשיחת הועידה)

10. NDR

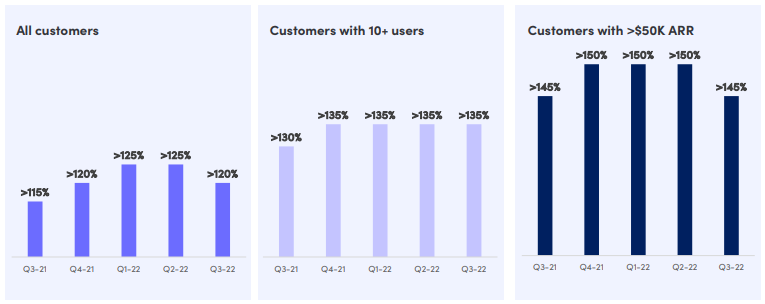

נתוני DNR ברבעון השלישי נמוכים מעט מאלו שמאנדיי הציגה ברבעונים האחרונים, אבל הם עדיין חיוביים.

NDR מלקוחות שה-ARR שלהם גבוה מ-50 אלף דולר גבוה מ-145% (ירידה מ-150% בשלושת הרבעונים הקודמים)

NDR מלקוחות שם 10 משתמשים ויותר נותר ברמה שגבוהה מ-135% (בדומה לשלושת הרבעונים הקודמים)

ARR – Annual Recurring Revenue

ההכנסה השנתית ממנויים בהנחה שכל לקוח שהחוזה שלו יפוג ב-12 החודשים הקרובים יחודש בתנאים הקיימים.

אם לקוח מנוי משלם 100 דולר בחודש, אז ה-ARR ממנו הוא 1,200 דולר.

NDR – Net Dollar Retention Rate

שיעור השימור מחושב על ידי חלוקת ARR מלקוחות שהיו לחברה לפני שנה ב ARR מאותם לקוחות בסוף תקופת הדוח.

מכירות ללקוח קיים (תוספת של מנויים), עליה בדמי המנוי החודשיים תורמים לעלייה ב-NDR, ולהיפך.

המלצות קריאה:

הודעה על הדוחות של מאנדיי – Q3/2022

מצגת למשקיעים של מאנדיי – Q3/2022

מכתב למשקיעים של מאנדיי – Q3/2022

תמלול שיחת ועידה של מאנדיי – Q3/2022

כל טוב

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.