תקציר:

סילברסטין מוכרת נכס מהותי במנהטן בתמורה שנמוכה ב-46% מהשווי שלו בספרים.

הנכס סובל כבר יותר משנה מתפוסה נמוכה ומירידה חדה ב-NOI.

המקרה מעורר שאלות ביחס להוגנות של השווי ההוגן.

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

דיסקאונט של 46% על השווי בספרים

בתחילת השבוע סילברסטין דיווחה על הסכם למכירת בניין משרדים במנהטן בתמורה ל-103.5 מיליון דולר.

אותו נכס שעומד למכירה מופיע במאזן של סילברסטין לפי שווי של 192 מיליון דולר.

כלומר התמורה בעסקה נמוכה מהשווי בספרים ב-46%.

ההפסד בדוחות יסתכם ב-30 מיליון דולר

הפער בין התמורה בעסקה לשווי בספרים מגיע ל-88 מיליון דולר, והוא ירשם כהפסד בדוחות של סילברסטין.

אולם היות שהחברה מחזיקה ב-35% מהנכס, ההפסד לבעלי מניות החברה יעמוד על 30 מיליון דולר "בלבד".

(חברת הנכס מאוחדת בדוחות הכספיים של סילברסטין)

התמורה בעסקה לא מכסה את ההלוואה

עלויות העסקה צפויות להסתכם ב-5 מיליון דולר,

כך שבנטו התמוה שסילברסטין תקבל לידיה תהיה נמוכה יותר ותעמוד על 98.5 מיליון דולר.

הסכום הזה לא יישאר בחברה, והוא ישמש לפירעון הלוואה בגין הנכס שיתרתה 104 מיליון דולר.

הכתובת הייתה בדוחות

איך אפשר להסביר את הפער העצום בין התמורה בעסקה לשווי של הנכס בספרים?

על פניו, הרעה פתאומית ובלתי צפויה יכולה לספק פתרון לחידה.

אבל זה לגמרי לא המצב.

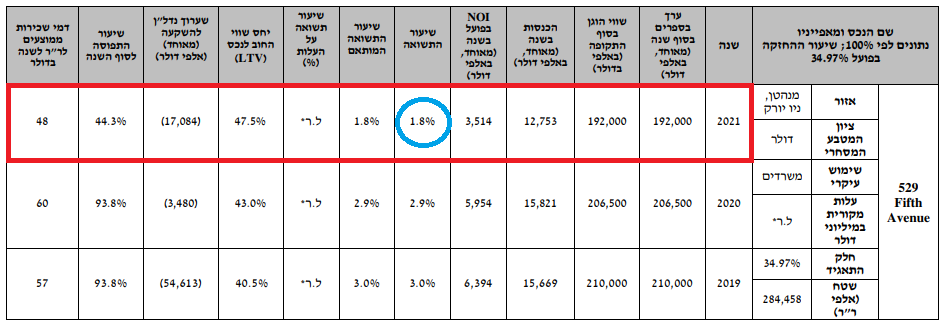

כבר בדוח התקופתי לשנת 2021 שפורסם לפני שנה ניתן היה לראות את הצרה:

שיעור בתפוסה בנכס ב-31.12.2021 עמד על 44.3% (לעומת 93.8% שנה קודם לכן)

ה-NOI בפועל בשנת 2021 הסתכם ב-3.5 מיליון דולר בלבד (לעומת 6 מיליון דולר בשנה הקודמת)

אם עד עכשיו זה לא היה מוזר, שימו לב לזה:

בהינתן שווי הנכס בספרים (192 מיליון דולר) וה-NOI מהנכס (3.5 מיליון דולר),

מתקבל ששיעור התשואה בפועל הוא 1.8%(!) (3.5 לחלק ל-192)

בתאריך 30.9.2022 תשואת אג"ח ממשלת ארה"ב הייתה 3.8%.

למה ומדוע שבניין משרדים במידטאון מנהטן יופיע בשווי שמגלם תשואה של 1.8%?

מזכיר שכבר בסוף 2021 שיעור התפוסה בנכס היה 44% בלבד ובסוף 2022 היא הגיעה ל-65%.

הגרסה של סילברסטין

ההסבר של סילברסטין לפער בין הרצוי (שווי בדוחות) למצוי (תמורה בעסקה)

(עמוד 130 בדוח התקופתי לשנת 2022 שפורסם אתמול בלילה)

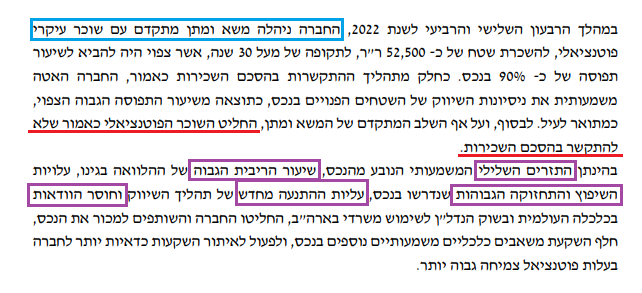

סילברסטין ניהלה משא ומתן מתקדם עם שוכר עיקרי פוטנציאלי.

השוכר המיועד אמור היה לחתום על הסכם לתקופה שארוכה מ-30 שנה,

ולא פחות חשוב, להביא לכך שהתפוסה בבניין המשרדים תעלה ותגיע ל-90%.

כתוצאה מהעלייה הצפויה בשיעור התפוסה, ומהשלב המתקדם של המשא ומתן –

בסילברסטין האטו משמעותית את ניסיונות השיווק של השטחים הפנויים בנכס.

רק מה? השוכר הפוטנציאלי החליט להישאר פוטנציאלי ולא להפוך לשוכר.

אז למה למכור את הנכס ולא להמשיך לנסות למצוא שוכרים חדשים?

הנה רשימת הסיבות של סילברסטין:

– התזרים השלילי המשמעותי הנובע מהנכס,

– שיעור הריבית הגבוה של ההלוואה בגינו,

– עלויות השיפוץ והתחזוקה הגבוהות שנדרשו בנכס,

– עליות ההתנעה מחדש של תהליך השיווק,

– חוסר הוודאות בכלכלה העולמית ובשוק הנדל"ן לשימוש משרדי בארה"ב

לויתן בחכה הועלה

בתלמוד הבבלי מופיעים המשפטים הנפלאים הבאים:

אם בארזים נפלה שלהבת — מה יעשו איזובי קיר?

לויתן בחכה הועלה — מה יעשו דגי רקק?

בנחל שוטף נפלה חכה — מה יעשו מי גבים?

סילברסטין נחשבת ל"ארז" בין חברות הנדל"ן האמריקאיות.

היא נחשבת ל"לויתן" לעומת יתר החברות הזרות שגייסו חוב בישראל.

גם בעיני המשקיעים (תשואה 6.8%) וגם בעיני חברת הדירוג מעלות (AA).

גם הנכס הנמכר, בניין משרדים בן 20 קומות במנהטן, הוא לא צריך בשום מקום.

ובכל זאת, שוכרים לא עמדו בתור, ושטחים גדולים מהנכס נותרו מיותמים ללא דורש.

לא חודש, לא רבעון, לא חציון. יותר משנה שלמה שהתפוסה בנכס נעה בין 44%-65%.

מה זה אומר על שוק המשרדים בניו יורק? מה זה אומר על שוק המשרדים בארצות הברית?

אם הנכס לא היה נמכר,

האם השווי שלו היה מופחת בדוחות ל-31.12.2022? ככל הנראה כן.

האם השווי היה מופחת ב-46% מ-192 מיליון דולר ל-103.5 מיליון דולר? סביר להניח שלא.

מה זה אומר על השווי של הנכסים בדוחות הכספיים? מה זה אומר על צמד המילים "שווי הוגן"?

בסופו של דבר המציאות העגומה תפגוש את המצג האופטימי במאזנים של חברות הנדל"ן.

זה יקרה כתוצאה מהמוקדם מבין השניים:

1. מכירת נכסים בשווי שוק (להבדיל משווי הוגן)

2. תמחור נכסים לפי התשואות בעסקאות חדשות.

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

כל טוב

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.