תקציר:

הירידה בשווי האחזקות של דסק"ש מקרב את השווי הנכסי הנקי הסחיר שלה לאפס.

98% משווי הנכסים של דסק"ש מיוחס לחברות שהמניות שלהן נסחרות בבורסה.

זה גם חושף את דסק"ש לתנודתיות, וגם מייצר לה נזילות לשירות החוב.

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

יתרון שהוא חיסרון

יש פעמים בחיים שדבר מסוים יכול להיות בעת ובעונה אחת גם יתרון וגם חיסרון.

אותו חבל יכול לשמש בכל רגע נתון גם כחבל הצלה וגם כחבל תלייה.

זה הסיפור של דיסקונט השקעות (דסק"ש).

דסק"ש היא חברת החזקות ש-98% משווי הנכסים שלה מיוחס לחברות שהמניות שלהן נסחרות בבורסה.

העובדה הזאת מהווה בו בזמן גם יתרון עצום, וגם חיסרון מובהק.

יתרון: נזילות – קל יותר לממש נכסים סחירים כדי לשרת את החוב הפיננסי.

חיסרון: תנודתיות – השווי של הנכסים הסחירים רגיש הרבה יותר מזה של נכסים שאינם סחירים.

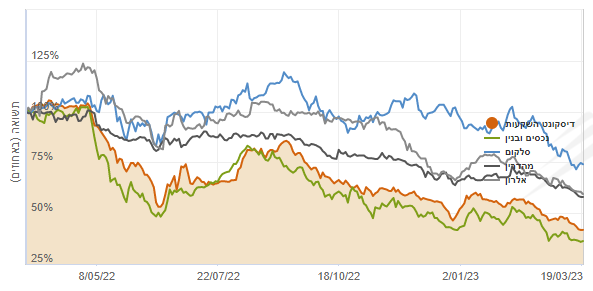

המגמה השלילית שאופפת את שווקי ההון עושה שפטים בשווי האחזקות של דסק"ש.

בסוף 2021 שווי האחזקות של דסק"ש ב-4.1 מיליארד שקל.

לפי הדוח האחרון (30.9.22) שווי הפורטפוליו התכווץ ל-3.1 מיליארד שקל.

ונכון להיום שווי האחזקות של דסק"ש כבר מגיע ל-1.9 מיליארד שקל בלבד.

חלק מהירידה בשווי הנכסים של דסק"ש נובע ממימושים.

באוגוסט 2022 דסק"ש מכרה 9.9% ממניות סלקום בתמורה ל-313 מיליון שקל,

ובפברואר השנה היא השלימה את מכירת אחזקותיה באפסילון בית השקעות בתמורה לכ-50 מיליון שקל.

אולם עיקר הירידה בשווי הנכסים של דסק"ש נובע ישירות מהירידה בשווי השוק של החברות המוחזקות על ידה.

ב-12 החודשים האחרונים המניה של נכסים ובנין צנחה ב-65%, זאת של סלקום איבדה "רק" 24%, מניית מהדרין מחקה 42% מערכה, וזאת של אלרון התכווצה ב-39%.

קבוצת דסק"ש – גרף שנתי

21/03/2022 – 20/03/2023

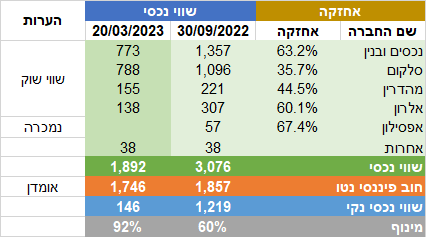

שווי נכסי נקי זניח

תזכורת: שננ"ס = שווי נכסי נקי סחיר

בזמן ששווי הנכסים של דסק"ש התכווץ, לא חל שינוי משמעותי בהיקף החוב הפיננסי נטו של החברה.

לדסק"ש אין חוב למערכת הבנקאית, וספקי האשראי הבלעדיים של החברה הם מחזיקי אגרות החוב.

לדסק"ש שלוש סדרות אג"ח שמייצגות חוב מצטבר של 2.4 מיליארד שקל.

החוב הפיננסי בדוחות הכספיים האחרונים של דסק"ש (30.9.22) הסתכם ב-2.9 מיליארד שקל.

אולם הירידה בחוב נובעת בעיקר מתשלומי ריבית ופירעונות קרן שבוצעו בסוף 2022.

כך שהירידה בחוב הפיננסי מלווה גם בירידה דומה ביתרות הנזילות של החברה.

יתרות הנזילות של דסק"ש שהסתכמו ב-30.9.22 בכמיליארד שקל, מוערכות היום בכ-0.6 מיליארד שקל.

הפער ביתרות הנזילות נובע מהגורמים הבאים:

א. תשלומי ריבית ופירעונות קרן של כ-540 מיליון שקל (בוצעו בשלהי 2022)

ב. הוצאות הנהלה וכלליות של כ-10 מיליון שקל (לתקופה של חצי שנה)

ג. לדיבידנד שהתקבל מאלרון בסכום של 72 מיליון שקל

ד. תמורה שהתקבלה ממכירת אפסילון בית השקעות של כ-50 מיליון שקל

לירידה בשווי הנכסים במקביל לסטטוס קוו בהיקף החוב הפיננסי נטו יש השכלות הרסניות על השווי הנכסי הנקי של דסק"ש (שווי שמחושב על ידי הפחתת החוב הפיננסי נטו משווי הנכסים של החברה).

בסוף 2021 השווי הנכסי הנקי הסחיר של דסק"ש היה 2.1 מיליארד שקל.

ב-30 בספטמבר 2022 הוא התכווץ ל-1.2 מיליארד שקל.

ונכון להיום הוא כבר מגיע לכ-150 מיליון שקל.

יודגש: השננ"ס לא מביא בחשבון את הוצאות המטה של דסק"ש, ותשלומי מס אפשריים בתרחיש של מימוש נכסים.

קבוצת דסק"ש – שווי נכסי נקי סחיר

נכון ליום 20.3.2023

החשש זולג מהמניות לאגרות החוב

עד לאחרונה הירידה החדה בשווי השוק של המניות בקבוצת דסק"ש הייתה בעיה של בעלי המניות.

אולם ככל שהפער בין השווי הנכסים להיקף החוב מתכווץ, הבעיה "מדביקה" גם את מחזיקי אגרות החוב.

העובדה הזאת באה לידי ביטוי בעליה החדה בתשואות האג"ח, שנכון להיום נסחרות בתשואה שמגיעה ל-14%.

המשמעות של שווי נכסי נקי סחיר שלילי היא ששווי השוק של הנכסים לא מכסה את היקף החוב הפיננסי.

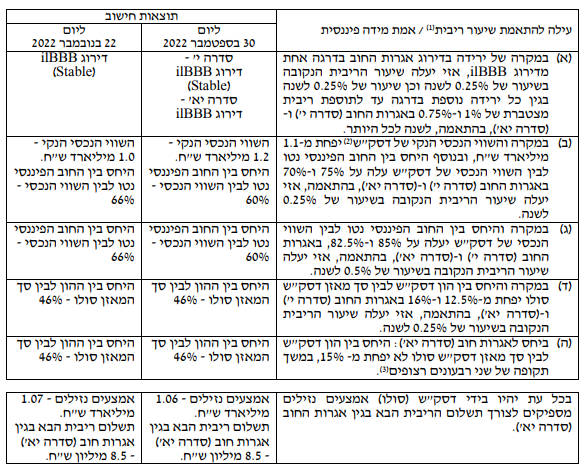

בשלב זה נראה שדסק"ש צועדת בבטחה לעבר הפרה של אמות מידה פיננסיות.

מדובר באמות מידה פיננסיות שאי עמידה בהן מחייבת בתוספת ריבית,

אך הפרה שלהן לא מהווה עילה להעמדת אגרות החוב לפירעון מיידי.

השיעור המצטבר המקסימלי של תוספות הריבית בגין אמות המידה הפיננסיות שמופיעות בסעיפים א-ד מוגבל ל-1.75%

פרטים נוספים על אמות המידה הפיננסיות מופיעים בעמוד 22 בדוח הביניים לרבעון השלישי.

אין מזומנים, יש נזילות

לדסק"ש יש די מקורות כדי לשרת את החוב הפיננסי שלה בשנה הקרובה

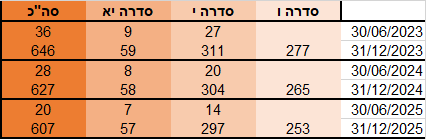

עד סוף 2023 דסק"ש נדרשת לשלם למחזיקי אגרות החוב שלה 682 מיליון שקל,

מתוכם תשלומי ריבית של 107 מיליון שקל ופירעונות קרן של 575 מיליון שקל.

כ-95% מהתשלומים הללו צריכים להתבצע בסוף השנה הנוכחית.

הבשורה השלילית היא שיתרת הנזילות של דסק"ש נכון להיום נמוכה מההתחייבויות הפיננסיות שלה עד סוף השנה והיא מוערכת בכ-640 מיליון שקל.

הבשורה החיובית היא שהפער בין המקורות לשימושים לא גדול ומסתכם בעשרות מיליוני שקלים, ושדסק"ש יכולה לגשר עליו בקלות יחסית באמצעות מימוש נכסים. אותם נכסים שהירידה בשווי השוק שלהם הכניסה את דסק"ש לסחרור, הם אלו שעשויים לשמש לה כגלגל הצלה לטווח הזמן הקרוב. בתחילת פברואר השנה משרד התקשורת נתן לדסק"ש אישור למכור עד 9.5% מתוך 35.7% מניות סלקום המוחזקות על ידה. מימוש המניות לפי שווי השוק הנוכחי של סלקום עשוי להניב לדסק"ש תמורה של 210 מיליון שקל. המהלך הזה עשוי לסייע לדסק"ש לצלוח את 2023, אך בסופה של השנה היא שוב תידרש לייצר נזילות כדי לשרת חוב בהיקף של 655 מיליון שקל בשנת 2024.

דסק"ש – תשלומי ריבית ופירעונות קרן צפויים

(נתונים במיליוני שקלים)

פירוק מרצון

יישום אסטרטגיה מתמשכת של מימוש נכסים לצורך שירות חוב משולה לפירוק מרצון.

מבחינת מחזיקי האג"ח, זה לא בהכרח דבר דע (כל עוד היקף החוב לא עולה על שווי הנכסים).

מבחינת בעלי המניות לעומת זאת, מדובר באירוע עם נזק אגבי שאי אפשר להתעלם ממנו.

כל מכירת מניה של חברה מוחזקת מקבעת את הירידות שהיא ספגה במהלך השנה האחרונה.

כל מניה שנמכרת מרחיקה את דסק"ש מהסיכוי התיאורטי להתאושש, להשתקם, ולחדש את ימיה כקדם.

לאסטרטגיית מימוש הנכסים של דסק"ש יש אלטרנטיבה.

חלופה שיושמה על ידי שיכון ובינוי, נורסטאר ואחרות.

קוראים לה: גיוס הון באמצעות הנפקת זכויות.

גיוס הון בהנפקת זכויות:

גם ישפר את הנזילות של דסק"ש, גם ימנע את הדילול של בעלי המניות שלה,

והכי חשוב: גם יאפשר לדסק"ש להמשיך להחזיק בנכסים שלה ולמכור אותם בעיתוי נוח יותר מבחינתה.

העניין הוא שאני לא משוכנע שלבעלי המניות של דסק"ש יש את הרצון והיכולת ליישם את החלופה הזאת.,

ובשלב הזה – קשה לבוא לבעלי המניות בטענות, כי הם אלו שמשלמים את המחיר כדי לשרת את החוב למחזיקי האג"ח.

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

כל טוב

יניב רחימי

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.