תקציר:

בדוחות חברות הנדל"ן המניב מופיעים שני FFO: האחד לפי הוראות רשות ני"ע והשני לפי גישת ההנהלה.

בדוחות של גב-ים לשנת 2022 הפער ביניהם עומד על 100% (לטובת הנתון לפי גישת ההנהלה).

מקור הפער: נטרול הוצאות מימון בגין הפרשי הצמדה על יתרת קרן החוב.

רווח נקי מלוכלך

לסעיף הרווח הנקי בדוחות של חברות הנדל"ן המניב אין שום משמעות.

כלומר זה נתון שלא תורם להבנת התוצאות העסקיות של החברות בענף.

קחו לדוגמא את הדוח של גב-ים שפורסם אתמול:

בשנת 2022 גב-ים רשמה רווח נקי של 930 מיליון שקל,

שרובו ככולו נובע משערוכים של 1.2 מיליארד שקל.

בדיוק מהסיבה הזאת חברות הנדל"ן המניב מפרסמות את ה- FFO

מדד שמייצג את הרווח הנקי בתקופת הדוח בנטרול רעשים שונים

לרבות רווחים (או הפסדים) מעליית שווי הוגן של נדל"ן להשקעה.

נחזור לדוחות של גב-ים שפורסמו אתמול:

הרווח הנקי של החברה (כבר אמרנו) הוא 930 מיליון שקל,

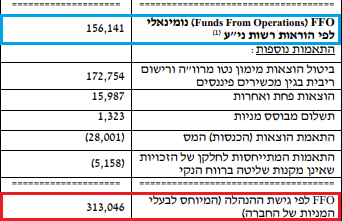

אבל ה-FFO שמנטרל רעשים הוא 156 או 313 מיליון שקל בלבד.

למה 156 או 313? זה בדיוק מה שאני שואל

למה חברות הנדל"ן המניב מפרסמות שני נתונים ל-FFO?

(ההסבר בהמשך הפוסט)

מדד אחד, שני נתונים

מדד FFO הוא לא מדד פיננסי שמבוסס על כללי חשבונאות מקובלים,

ולכן רשות ניירות ערך פרסמה כבר לפני יותר עשור הנחיות ברורות ביחס לאופן החישוב שלו.

בדוח התקופתי של גב-ים לשנת 2022 מופיעה טבלת FFO

הטבלה מציגה את ההתאמות שבוצעו לרווח הנקי כדי להגיע ל-FFO לפי הוראות רשות ני"ע.

אלא שכאן לא תם האירוע, ואותה טבלה מפורטת ממשיכה עם "התאמות נוספות",

שבסופן מצפה לקורא הדוחות הנבוך מדד FFO נוסף, הפעם זה FFO לפי גישת ההנהלה.

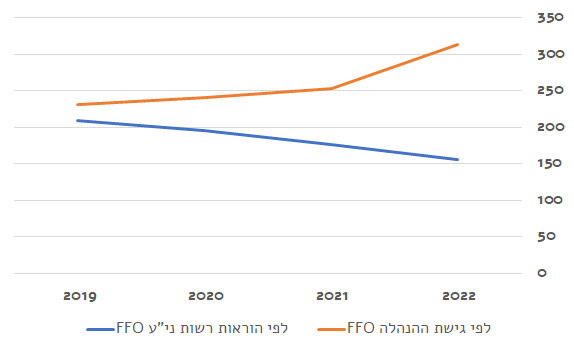

לא זאת בלבד שה- FFO לפי גישת ההנהלה גדול פי שניים מזה שמחושב לפי הוראות רשות ני"ע

(313 מיליון שקל לעומת 156 מיליון שקל), אלא שכל מדד מצביע על מגמה שונה:

לפי החישוב לפי הוראות רשות ני"ע ה-FFO בשנת 2022 התכווץ ב-11% לעומת שנת 2021,

ואילו לפי גישת ההנהלה, ה-FFO צמח ב-24% לעומת השנה הקודמת.

הוראות רשות ני"ע וגישת ההנהלה

הגורם המשמעותי ביותר בין שתי הגישות הוא:

הוצאות המימון שנרשמו בדוח רווח והפסד כתוצאה מעליית מדד המחירים לצרכן.

הוצאות אלו מקטנות את ה-FFO לפי הוראות רשות ניירות ערך, וביטולן מגדיל את ה-FFO לפי גישת ההנהלה.

(שימו לב שחברות הנדל"ן המניב לא מנטרלות את הריבית הצמודה למדד, אלא רק את העלייה בהיקף החוב הצמוד)

גב-ים לא המציאה את הגלגל.

חברות הנדל"ן המניב שמציגות FFO בדחות שלהן, רובן ככולן, לא מסתפקות בזה שמחושב לפי הוראות רשות ניירות ערך ובוחרות להציג גם את ה-FFO לפי גישת ההנהלה.

הלוגיקה של חברות הנדל"ן המניב פשוטה:

הוצאות המימון שנרשמות בעקבות העלייה בהיקף החוב הצמוד למדד הן הוצאות לא תזרימיות,

ולכן הן מנוטרלות בחישוב FFO לפי גישת ההנהלה.

הטענה של חברות הנדל"ן היא שצריך לנטרל את הוצאות המימון שנובעות מהפרשי הצמדה למדד,

בדיוק כמו שה-FFO מנטרל רווחים (או הפסדים) משינוי בשווי הוגן של נדל"ן להשקעה.

(הסכמי השכירות צמודים למדד ועליה באינפלציה תורמת לעלייה בשווי הנכסים)

אחד במצגת, שניים בדוחות

רשות ניירות ערך לא מתנגדת לכך שחברות יציגו בדוחות הכספיים FFO לפי גישה ההנהלה,

ובלבד ששיטת החישוב של ההנהלה תוצג לצד זאת המחייבת לפי הנחיות הרשות.

לכן יש כפילות בנתוני מדד FFO שמפורסמים במסגרת הדוחות הכספיים.

במצגות לעומת זאת, בד"כ מופיע רק ה-FFO לפי גישתה ההנהלה,

ול-FFO לפי הוראות רשות ניירות ערך אין כל זכר.

התופעה הזאת עשויה להצביע על אחד מהשניים:

או שברשות ניירות ערך מקבלים את מתודולוגיית החישוב של ההנהלות,

ובתרחיש כזה נדרש שינוי בהנחיות הרשות לגבי אופן חישוב מדד FFO.

או שהחברות מרשות לעצמן לעשות במצגות את מה שנמנע מהן לעשות בדוחות הכספיים,

ובתרחיש כזה הרשות צריכה לפרסם הנחייה ברורה לפרסום של שני המדדים במקביל.

ובנימה אישית,

אני סבור שבמקרה הזה לא טובים השניים מן האחד.

לגישתי יש מקום לשנות את ההנחיות לגבי אופן חישוב המדד,

כך שה- FFO יכלול נטרול של הפרשי הצמדה (בהתאם לחישוב שמבוצע לפי גישת ההנהלה),

לצד ציון העובדה שכך המדד המחושב (במטרה להסב את תשומת הלב של קוראי הדוחות לעלייה בהיקף החוב הצמוד).

שאו ברכה

יניב רחימי

לחצו כאן וקבלו עדכונים למייל או לוואטסאפ על תכנים חדשים

לחצו כאן וקבלו פרטים על הקורס "דוחות כספיים למשקיע הנבוך"

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.