תקציר

נייקי (NKE) פרסמה בסוף השבוע את הדוחות הכספיים שלה, ולמרות שהכתה את הציפיות, המניה שלה הגיבה בצניחה של 12.8%. הסיבה המרכזית: עלייה חדה של 44% במלאי וצפי לירידה ברווחיות הגולמית כתוצאה מהנחות אגרסיביות ברבעונים הקרובים.

מכה את הציפיות, אבל המניה חוטפת

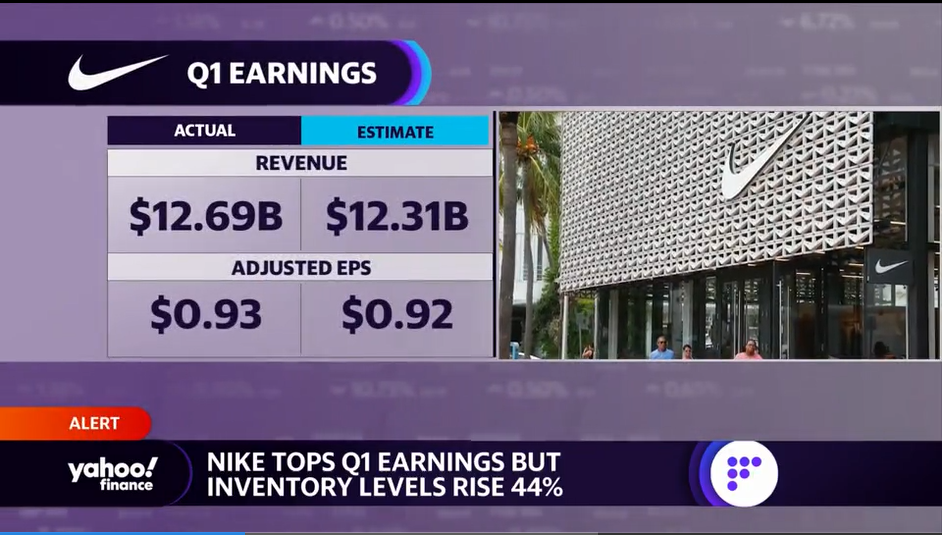

ביום שישי האחרון חברת נייקי (Symbol: NKE) פרסמה את הדוחות הכספים שלה לרבעון הראשון של 2023.

(אני יודע שזה נשמע מוזר, כי 2022 עדיין לא הסתיימה, אבל השנה הפיסקאלית של נייקי מסתיימת ב-31 במאי, ומתחילה ב-1 ביוני)

הנקודה החשובה היא שגם בשורה העליונה, וגם בשורה התחתונה, התוצאות של נייקי היו טובות יותר מהציפיות.

ההכנסות של החברה הסתכמו ב-12.7B$ (לעומת ציפיות להכנסות של 12.3B$)

והרווח למניה המתואם הגיע ל-0.93$ (לעומת ציפיות לרווח למניה מתואם של 0.92$)

למרות זאת, ואף על פי כן, המניה של נייקי סגרה את יום המסחר בירידה חדה של 12.8%.

עלייה במלאי, ירידה ברווחיות

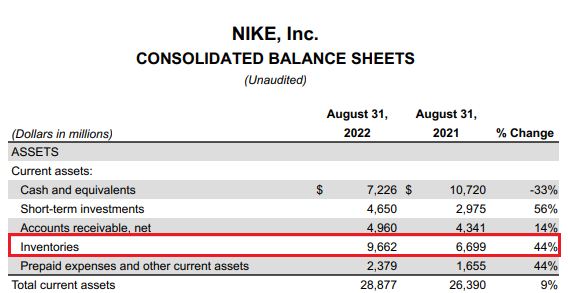

מה שעומד מאחורי הצניחה במחיר המניה של נייקי, הוא הזינוק החד במלאי של החברה.

בסוף הרבעון המלאי של נייקי הסתכם ב-9.7B$, עליה של 44% לעומת המלאי שנה קודם לכן שהסתכם ב-6.7B$.

למרות שהמלאי הוא סעיף שמופיע בדוח על המצב הכספי (סעיף מאזני), עשויה להיות לו השפעה על דוח רווח או הפסד.

בשיחת הועידה של נייקי הובהר שלפעולות שינקטו לצורך הקטנת המלאי יהיו השלכות על הרווחיות הגולמית של החברה.

הנה מבחר ציטוטים מתוך דברי ההנהלה של נייקי:

As a result, we are taking decisive action to clear excess inventory, focusing on specific pockets of seasonally late product, predominately in apparel. While we expect this to have a transitory impact on gross margins this fiscal year, we believe this cost will be far outweighed by the benefit of clearing marketplace capacity to align seasonally-relevant product, storytelling, and retail experience

Accordingly, we will tighten up second-half buys and liquidate excess inventory more aggressively beginning in the second quarter, focusing the flow of new product to our strategic partners and Nike Direct

We now expect gross margin to decline between 200 to 250 basis points versus the prior year. This reflects approximately 150 basis points of annual impact from higher markdowns and higher off-price mix to liquidate elevated inventory

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.