תקציר

רכישה עצמית של מניות היא פעולה שבמסגרתה חברה קונה מניות של עצמה (באנגלית: "BuyBack"). מניות רדומות הן המניות שהחברה רכשה והן לא מקנות זכות הצבעה ולא זכות לקבלת דיבידנד. מניות באוצר זה תת סעיף בהון שמציג את העלות שבה החברה רכשה את המניות של עצמה. רכישה חוזרת של מניות מביאה לקיטון בהון העצמי של החברה, והיא באה לידי ביטוי בדוח על המצב הכספי, בדוח על השינויים בהון, ובדוח על תזרימי המזומנים.

תוכן עניינים

1. רכישה עצמית של מניות

2. מניות רדומות

3. מניות באוצר

4. בדוח על המצב הכספי

5. בדוח על השינויים בהון

6. בדוח על תזרימי המזומנים

1. רכישה עצמית של מניות

רכישה עצמית של מניות היא פעולה שבמסגרתה חברה קונה מניות של עצמה.

באנגלית הפעולה הזאת נקראת Share Repurchase, והיא מוכרת גם בשם BuyBack.

לפי חוק החברות רכישה עצמית של מניות היא פעולה שנחשבת לחלוקה, בדיוק כמו חלוקת דיבידנד.

"חלוקה" – מתן דיבידנד או התחייבות לתיתו, במישרין או בעקיפין, וכן רכישה; ולענין זה, "רכישה" – רכישה או מתן מימון לרכישה, במישרין או בעקיפין, בידי חברה או בידי חברה בת שלה או בידי תאגיד אחר בשליטתה, של מניות החברה או של ניירות ערך שניתן להמירם למניות החברה או שניתן לממשם במניות החברה, או פדיון של ניירות ערך בני פדיון שהם חלק מהונה העצמי של החברה בהתאם לסעיף 312(ד), ולרבות התחייבות לעשיית כל אחד מאלה, והכל, ובלבד שהמוכר אינו החברה עצמה או תאגיד אחר בבעלותה המלאה של החברה;

(חוק החברות, תשנ"ט – 1999, סעיף 1 – הגדרות)

החוק קובע כי רכישה עצמית של מניות מחייבת לעמוד באותם תנאים שנדרשים לחלוקת דיבידנד.

"חברה רשאית לבצע חלוקה מתוך רווחיה (להלן – מבחן הרווח), ובלבד שלא קיים חשש סביר שהחלוקה תמנע מן החברה את היכולת לעמוד בחבויותיה הקיימות והצפויות, בהגיע מועד קיומן (להלן – מבחן יכולת הפרעון).

(חוק החברות, תשנ"ט – 1999, סעיף 302(א))

2. מניות רדומות

מניות שהחברה רכשה ושנותרו בבעלותה נקראות "מניות רדומות".

חברה שרוכשת מניות של עצמה יכולה לבחור בין שתי חלופות:

א. היא יכולה למחוק את המניות שנרכשו, ובכך להקטין את ההון הרשום של החברה.

ב. היא יכולה להחליט שהמניות שנרכשו יהפכו להיות "מניות רדומות".

כל עוד המניות נמצאות בבעלות החברה, הן לא מקנות זכות להשתתף בהצבעות ולא מקנות זכות לקבל דיבידנד.

מניות רדומות עשויות להימחק ולהתבטל, והן יכולות "להתעורר" ולעשות את דרכן בחזרה מהחברה לבורסה.

"רכשה חברה ניירות ערך שניתן להמירם או לממשם במניות החברה, רשאית היא לבטלם; לא ביטלה החברה את ניירות הערך האמורים, רשאית החברה לחזור ולמכרם, או להמירם או לממשם למניות; מניות שהומרו או שמומשו כאמור, יהיו מניות רדומות כל עוד הן בבעלות החברה."

(חוק החברות, תשנ"ט – 1999, סעיף 308(ב))

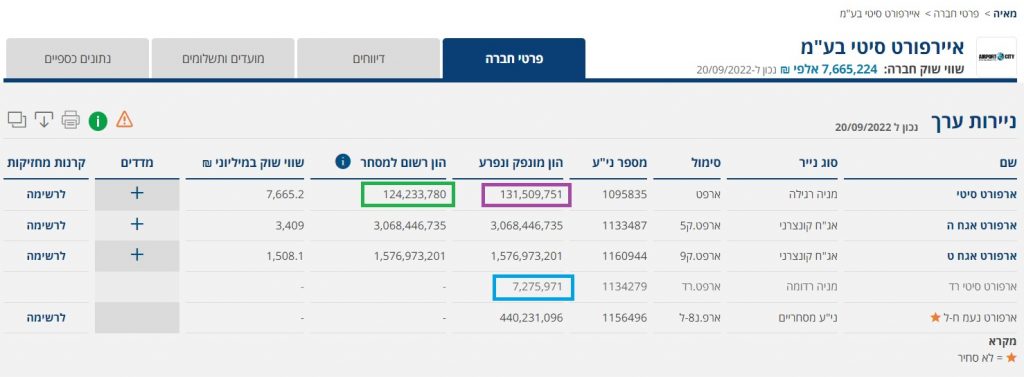

את מספר המניות הרדומות של כל חברה אפשר למצוא באתר מאי"ה.

מספר המניות הרדומות מופיע בטבלת ניירות הערך של החברה בלשונית "פרטי חברה".

הפער בין מספר המניות שמופיע בעמודה "הון מונפק ונפרע" (מסומנות במלבן סגול),

לבין מספר המניות שמופיע בעמודה "הון רשום למסחר" (מסומנות במלבן ירוק) הוא מספר המניות הרדומות.

בשורה נפרדת מופיע גם מספרן של המניות הרדומות (מסומנות במלבן כחול)

3. מניות באוצר

עלות רכישת המניות שהחברה רכשה מוגדר כ"מניות באוצר".

"מניות באוצר" הוא תת סעיף שמופיע בהון העצמי של החברה.

תת הסעיף מניות באוצר מבטא את הסכום שהחברה השקיעה על מנת לרכוש את המניות של עצמה.

הסכום שמו מוצגות המניות באוצר מבוסס על עלות רכישת המניות לרבות עלויות תוספתיות שמיוחסות במישרין לרכישה, ובניכוי השפעת מסים על ההכנסה.

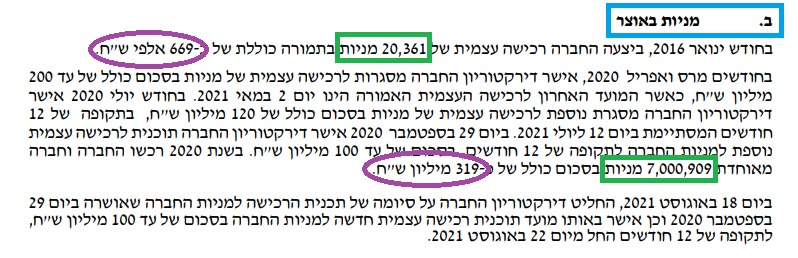

בדוגמא של איירפורט סיטי אפשר לראות שמספר המניות הרדומות של החברה הוא 7,021,270. המספר הזה מתקבל ממניות שנרכשו בינואר 2016 (20,361 מניות) וממניות שנרכשו בשנת 2020 (7,000,909 מניות).

כמו כן, אפשר לראות שעלות המניות שנרכשו היא 319.4 מילון שקל. המספר הזה מתקבל מעלות מניות שנרכשו בינואר 2016 (0.7 מיליון שקל) ומעלות המניות שנרכשו בשנת 2020 (318.7 מיליון שקל).

4. רכישה עצמית של מניות בדוח על המצב הכספי

עלות הרכישה העצמית של המניות מופיעה במאזן החברה בתת הסעיף "מניות באוצר" שמופיע בהון.

רכישה עצמית של מניות היא פעולה שמקטינה את ההון של החברה, בדיוק כמו שחלוקת דיבידנד לבעלי המניות מקטינה אותו. לכן הסכום שמופיע בתת הסעיף "מניות באוצר" מוצג בסוגריים שמבטאים מינוס.

רכישה עצמית של מניות משפיעה בעת ובעונה אחת על שני הצדדים של המאזן:

– צד ימין (נכסים): ירידה של מזומן ששימש לצורך רכישת המניות על ידי החברה.

– צד שמאל (התחייבויות והון): ירידה בהון של החברה בסכום שזהה לעלות רכישת המניות.

כאשר מניות באוצר נמכרות או מונפקות מחדש, הסכום של התמורה שהחברה קיבלה יוכר כעליה בהון.

בתרחיש שבו התמורה ממכירת המניות גבוהה מעלות הרכישה שלהן העודף נזקף ליתרת הפרמיה,

ובתרחיש שבו התמורה ממכירת המניות נמוכה מעלות הרכישה שלהן החוסר מוקטן מיתרת העודפים.

(פרמיה על מניות ועודפים הם תתי סעיפים נוספים שגם הם, כמו מניות באוצר, חלק מההון של החברה)

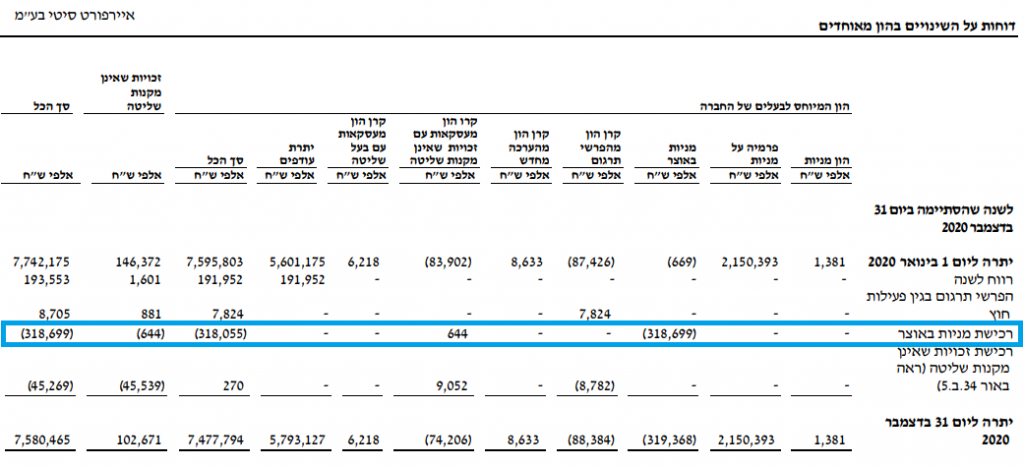

5. רכישה עצמית של מניות בדוח על השינויים בהון

רכישה עצמית של מניות מקטינה את ההון, ולכן נראה את ההשפעה שלה גם בדח על השינויים בהון.

הדוח על השינויים בהון מציג את כל הגורמים שמביאים לעליה או לירידה בהון.

רכישה עצמית של מניות היא פעולה שמביאה לירידה בהון ולכן הוא מופיעה במינוס (בסוגריים).

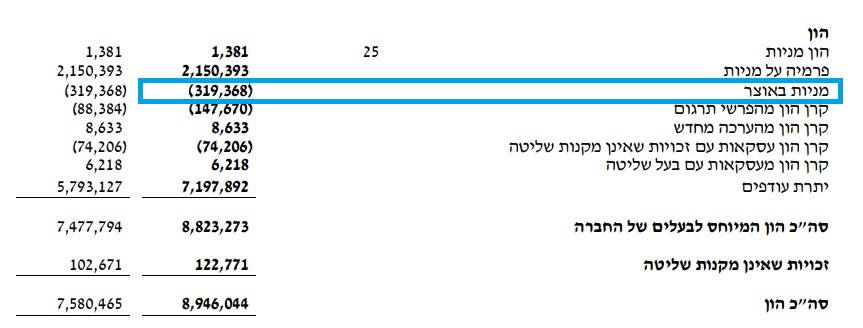

בדוח על השינויים בהון של איירפורט סיטי בשנת 2020 ניתן לראות את השורה "רכישת מניות באוצר".

הסכום שמופיעה בשורה הזאת מוצג במינוס (כי הוא מקטין את ההון) והוא מסתכם ב-318.7 מיליון שקל.

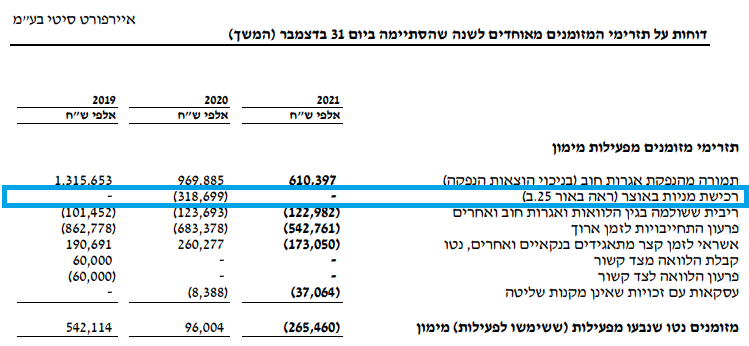

6. רכישה עצמית של מניות בדוח על תזרימי המזומנים

רכישה עצמית של מניות מוצגת בדוח על תזרימי המזומנים בחלק של מזומנים ששימשו לפעילות מימון.

רכישה עצמית של מניות היא תמונת הראי של הנפקת מניות ושתי הפעלות האלו מוגדרות כפעולות מימון:

רכישה עצמית מקטינה את כמות המניות הרשומה למסחר, והנפקת מניות מגדילה את כמות המניות הרשומה למסחר.

בדוגמא של איירפורט סיטי אפשר לראות שבשנת 2020 החברה השתמשה בסכום של 318.7 מיליון שקל לצורכת רכישת מניות באוצר. הסכום הזה מופיע בחלק השלישי של הדוח על תזרימי המזומנים שנקרא "תזרימי מזומנים מפעילות מימון".

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.