שיעור 08

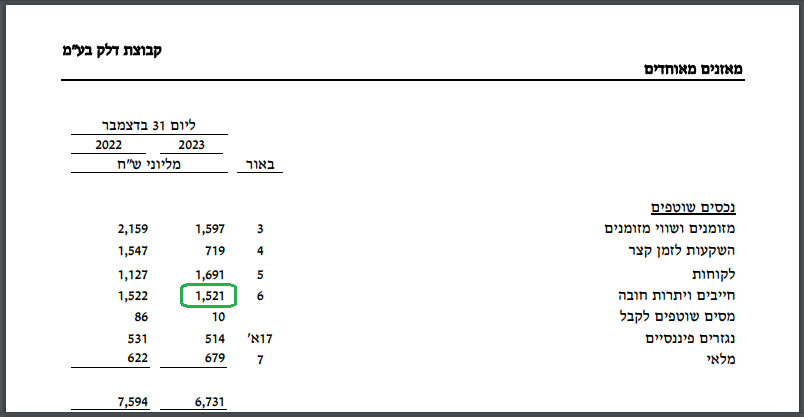

חייבים

סעיף "חייבים ויתרות חובה" מציג התחייבויות של גורמים שונים כלפי החברה.

הוא עשוי לכלול תתי סעיפים שונים ומגוונים, כמו מקדמות ששולמו לספקים, תקבולים עתידיים ממוסדות ממשלתיים, חוב של זכיינים בגין רכישת סחורות, וכן הלאה.

סעיף חייבים יכול להופיע גם בקבוצת הנכסים השוטפים, וגם בקבוצת הנכסים שאינם שוטפים.

משימת תרגול

מידע תיאורטי לניסיון מעשי

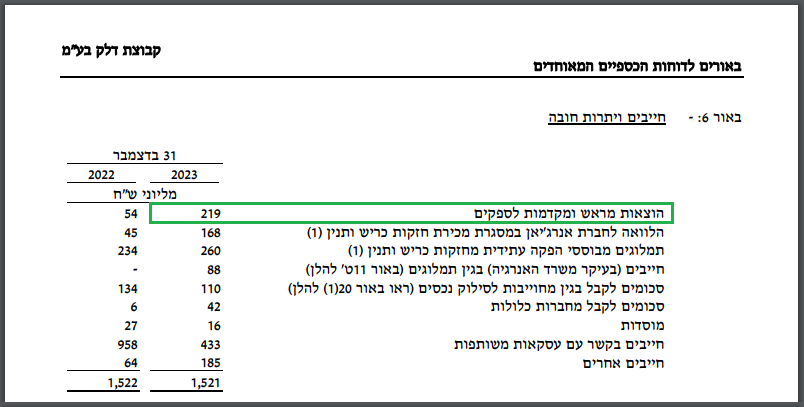

4. מתוך יתרת החייבים, מה החלק של הוצאות מראש ומקדמות לספקים?

(תשובה: 219 מיליון שקל)

שיעור בשקל

תמיכה בתוכן שנותן ערך

קבלת ערך מהשיעור ויש לך עניין להביע את ההערכה שלך?

כאן ניתן לתמוך בעיתונליסט ולעודד תוכן שיוצר ערך

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.