שיעור 03

סעיפים שוטפים ולא שוטפים

ברוכים הבאים לשיעור השלישי בקורס אודות הדוח על המצב הכספי (המאזן).

בשיעור הזה נעמיק את ההיכרות שלנו עם המבנה של הדוח על המצב הכספי, ונלמד על ההיגיון שקובע את סדר הופעת הסעיפים במאזן.

סעיפי הנכסים וסעיפי ההתחייבויות בדוח על המצב הכספי מתחלקים לשתי קבוצות: סעיפים שוטפים וסעיפים לא שוטפים.

ככל שנכס צפוי להפוך למזומן במועד מוקדם יותר, וככל שהתחייבות עתידה להיפרע מוקדם יותר, כך הם יופיעו מוקדם יותר במאזן.

משימת תרגול

מידע תיאורטי לניסיון מעשי

התרגול מהווה חלק בלתי נפרד מהקורס, והוא מאפשר להפוך ידע תיאורטי לניסיון מעשי.

משימת התרגול שלפניכם מבוססת על הדוח התקופתי של חברת חילן לשנת 2023.

הקישור לדוח, הפניות לעמודים רלוונטיים, והתשובות – מופיעים בתחת לכל סעיף.

1. אתרו את הדוח התקופתי של חברת שופרסל לשנת 2023

(קישור לדוח התקופתי של חברת שופרסל לשנת 2023)

2. מצאו בדוח התקופתי את הדוח על המצב הכספי (המאזן)

(הדוח על המצב הכספי נמצא בעמודים 155-154 בקובץ ה-PDF)

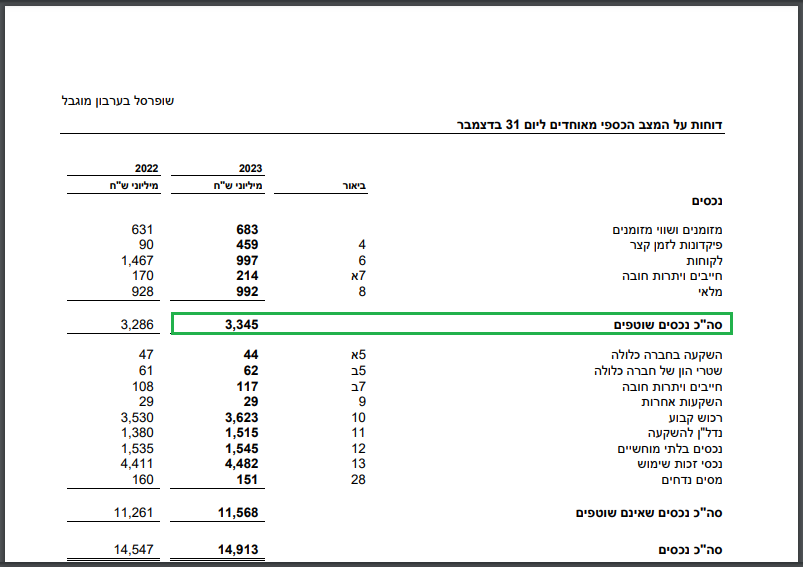

3. מה היה סך הנכסים השוטפים של חברת שופרסל ביום 31 בדצמבר 2023?

(תשובה: 3,345 מיליון שקל)

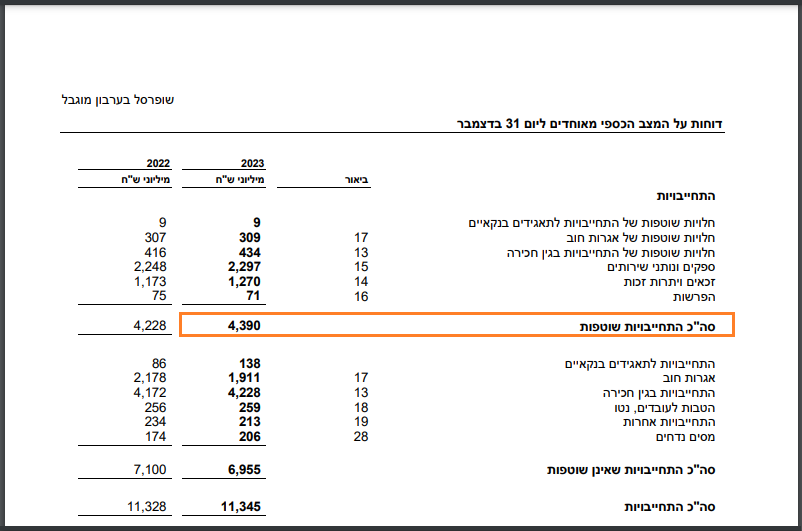

4. מה היה סך ההתחייבויות השוטפות של חברת שופרסל ביום 31 בדצמבר 2023?

(תשובה: 4,390 מיליון שקל)

5. הסעיף חייבים ויתרות חובה מופיע פעמיים בצד הנכסים של שופרסל. מדוע?

(תשובה: הכפילות נובעת מהבדלים במועד פירעונות החוב של החייבים כלפי החברה.

חובות שיפרעו בתקופת מחזור הפעילות מופיעים בקבוצת הנכסים השוטפים,

וחובות שיפרעו אחרי תקופת מחזור הפעילות מופיעים בקבוצת הנכסים שאינם שוטפים.

6. מה תקופת המחזור התפעולי של חברת שופרסל? (ראו עמוד 165 בקוץ ה-PDF)

(תשובה: תקופת המחזור התפעולי של הקבוצה היא שנה אחת)

שיעור בשקל

תמיכה בתוכן שנותן ערך

קבלת ערך מהשיעור ויש לך עניין להביע את ההערכה שלך?

כאן ניתן לתמוך בעיתונליסט ולעודד תוכן שיוצר ערך

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.