היי, אני יניב רחימי, ואתם מאזינים לעיתונליסט. בתוכנית מוזכרות חברות שניירות הערך שלהן נסחרים בבורסה ולכן חשוב להזכיר, שהתוכנית לא מהווה ייעוץ השקעות, או המלצה לפעול בניירות ערך, היא למטרת אינפורמציה בלבד, ושלי אין עניין אישי בנושאים שנדון בהם. האזנה נעימה!

מכירים את זה שאומרים "קשה לבנות, אבל קל להרוס"? הקלישאה הזאת, כדרכן של קלישאות, נכונה לכל כך הרבה דברים בחיים שלנו: אם תחשבו על זה רגע: זה נכון ביחס למערכות יחסים שאנשים בונים שנים ומחריבים בטעות של רגע, וזה נכון גם בנוגע לעסקים שאנשים מקימים – בהחלטה גרועה אחת אפשר להרוס מפעל חיים שלם.

אבל כל זה לא נכון כשאנחנו מדברים על הסעיף מוניטין שמופיע במאזן, שכמו שנראה מיד – קל להרוס אותו, אבל גם קל לבנות אותו. בפרק היום: נראה איך המוניטין נוצר, נלמד איך הוא נמחק, ונקנח עם הנחיות של וורן באפט, לשימוש נכון במוניטין. עיתונליסט, פרק 37, יוצאים לדרך.

נפתח בהסבר קצר על מוניטין, כי אנחנו חייבים שתהיה לנו תשתית תיאורטית ראויה – אני מבטיח לעשות את זה בשפת בני אדם, ושזה לא יהיה חשבונאי מדי.אז מה זה מוניטין? מוניטין הוא נכס. בלתי מוחשי. שאינו ניתן לזיהוי. בואו נבין מה זה בדיוק אומר. בדומה למזומן, למלאי, לרכוש קבוע, לנדל"ן – גם סעיף מוניטין מופיע בצד הנכסים במאזן של החברה.

אבל מוניטין הוא לא סתם נכס. הוא נכס בלתי מוחשי. זה אומר שהוא משאב שהוא חסר מהות פיזית. בניגוד למחשב, נניח, או כלי רכב, שהם נכסים פיסיים (מוחשיים), מוניטין הוא נכס שאנחנו לא יכולים לגעת בו, אנחנו לא יכולים לחוש אותו.

אבל, מוניטין הוא לא סתם עוד נכס בלתי מוחשי. הוא נכס בלתי מוחשי שאינו ניתן לזיהוי. נכסים בלתי מוחשיים אחרים, כמו פטנטים, זיכיונות, סימנים מסחריים, זכויות יוצרים, רשימת לקוחות, תוכנות מחשב – כולם נכסים שאפשר לזהות (למרות שהם חסרי מהות פיסית) את המוניטין לעומת זאת, לא תוכלו לזהות גם אם הוא יופיע לכם מול הפנים.

אז איך בכל זאת מזהים מוניטין? ובכן, מוניטין הוא Plug Number – הוא סעיף שנועד להסביר את מה שאינו ניתן להסבר. תרשו לי להסביר את זה: כשחברה אחת רוכשת חברה שניה, היא צריכה להסביר למה היא שילמה את הסכום שהיא שילמה. לתהליך הזה, אגב, קוראים "צירופי עסקים" ובתהליך הזה החברה הרוכשת מציגה את עלות הרכישה, ואת הנכסים שהיא קיבלה בתמורה. מוניטין הוא הפער בין עלות הרכישה (הסכום שהחברה שילמה כדי לקנות פעילות אחרת), לבין שווי הנכסים נטו שנרכשו (הנכסים שניתן לזהות אותם). בואו נראה דוגמא שתעזור להבין איך בתכלס נברא מוניטין.

נניח שרכשנו חברה בתמורה ל-100 מיליון שקלים, ונניח גם שלחברה הזאת יש נכסים נטו של 70 מיליון שקלים (וב"נכסים נטו" הכוונה היא לנכסים בניכוי ההתחייבויות). במצב כזה, כשעלות הרכישה היא 100, אבל שווי הנכסים נטו שנרכשו הוא 70, במצב כזה החברה הרוכשת תרשום מוניטין של 30. המוניטין הוא סעיף שעוזר לחברה הרוכשת להסביר, למה היא הסכימה לשלם סכום שגבוה משווי הנכסים נטו של החברה שהיא רכשה. וכמו שאתם כבר יודעים, המוניטין הוא Plug Number – הוא סעיף שמסביר את מה שלא ניתן להסבר.

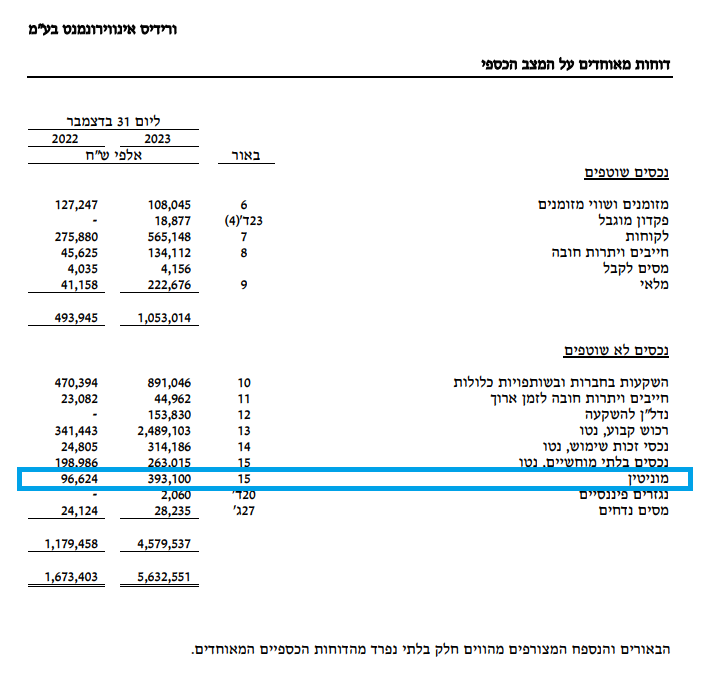

OK, אנחנו מבינים מה זה מוניטין בתיאוריה, בוא נעבור לעולם המעשה, ומקרה הבוחן שלנו, ה- Case Study, הדוגמא שתעזור לנו להבין איך נוצר מוניטין, הוא האירוע שבו חברת ורידיס רכשה את השליטה בחברת אינפיניה. ורידיס (החברה הרוכשת) היא חברה ציבורית. המניות שלה נסחרות בבורסה בישראל, והיא אחת מהחברות במדד ת"א 125. אינפיניה (החברה הנרכשת) היא חברת נייר חדרה לשעבר, והיא עוסקת בתחומי הנייר, המחזור, ומוצרי אריזה. כל הרקע הזה לא ממש משנה לניתוח המקרה ולסוגיית המוניטין, אבל תודו שזה תמיד נחמד יותר לדעת על מה אנחנו מדברים.

הנה העובדות הרלוונטיות לענייננו: במהלך שנת 2023, ורידיס רכשה את השליטה באינפיניה, לפי שווי של 2,375 מיליון שקלים (2 מיליארד ו-375 מיליון). כתוצאה מהמהלך הזה, כתוצאה מרכישת המניות של אינפיניה, בעקבות העסקה – במאזן של ורידיס (במאזן של החברה הרוכשת) סעיף מוניטין עלה ב-296 מיליון שקלים. בואו נראה איך זה קרה.

מעריך השווי בעסקה, אותו גורם המקצועי שביצע את הערכת השווי, ראה לנגד עיניו את הנתונים הבאים:

מצד אחד, הוא רואה את התמורה ששולמה בעסקה, את עלות הרכישה של מניות אינפיניה, והעלות הזאת היא 2,375 מיליון שקלים.

מצד שני, מעריך השווי רואה את הנכסים נטו שנרכשו, את הנכסים שניתן לזהות אותם, בניכוי ההתחייבויות, והשווי שלהם מסתכם ב-2,079 מיליון שקלים.

שימו לב, עלות רכישת החברה: 2,375, שווי הנכסים נטו שנרכשו: 2,079, והפער בין שני המספרים האלו, ה- Plug Number הוא: 296. וזה גבירותי ורבותי, זה המוניטין. הפער בין עלות הרכישה לבין שווי הנכסים נטו שניתנים לזיהוי.

בשלב הזה אנחנו מבינים איך המוניטין נוצר, וכרגע נעבור לחלק שבו נראה איך המוניטין נהרס. ובשפת החשבונאות, נלמד על… ירידת ערך מוניטין. לפחות אחת לשנה, ואם יש נסיבות שמצדיקות את זה, אז לעיתים קרובות יותר, כל חברה נדרשת לבחון האם קיימת ירידה בערך של המוניטין שמופיע במאזנים שלה. איך מתבצעת הבדיקה הזאת? החברה שוכרת את שירותיו של מעריך שווי, ומעריך השווי מעריך את שווי הפעילות שהחברה רכשה בעבר. הוא מעריך את שווי הפעילות שבעקבות הרכישה שלה, נוצר לחברה הרוכשת מוניטין.

כאן יכולים להיות שני מצבי עולם:

בתרחיש הראשון, השווי שמעריך השווי הגיע אליו גבוה מהערך שבו הפעילות מופיעה בספרי החברה. במצב כזה, שזה המצב הרצוי, בדוחות יופיע משפט שאומר משהו בסגנון של: "מהבחינה כאמור עלה כי אין צורך בהפרשה לירידת ערך של המוניטין וכי שווי השימוש עולה על שווי הנכסים נטו המיוחסים לפעילות בדוחות הכספיים".

בתרחיש השני, השווי שמעריך השווי הגיע אליו נמוך מהערך שבו הפעילות מופיעה בספרי החברה. תראו לכם מצב שמעריך השווי אומר: "הפעילות שווה 70" בזמן שבספרים של החברה, במאזן שלה, הפעילות מופיעה לפי שווי של 100. במצב כזה, החברה תרשום ירידת ערך, ירידת הערך תקטין את סעיף המוניטין במאזן, וירידה הערך תוכר גם כהפסד בדוח על רווח והפסד.

שימו לב שהפסד מירידת ערך הוא לא תזרימי – זה שמעריך השווי קבע ששווי הפעילות הוא לא X, אלא Y, זה לא אירוע שמוביל ליציאה של מזומנים מהחברה. זה אירוע שקורה רק "על הנייר", ולנייר הזה אנחנו קוראים "דוחות כספיים".בואו נראה דוגמא אקטואלית של ירידת ערך, הנה, המקרה של נכסים ובנין וגב-ים.

גב-ים היא חברה שעוסקת בתחום הנדל"ן המניב בישראל, ו-82% מהמניות שלה, מוחזקים על ידי חברת נכסים ובניין. נכסים ובנין (החברה השולטת) נסחרת במדד ת"א-125. מפה לשם, במהלך שנת 2023 נכסים ובניןשכרה את שירותיו של מעריך שווי חיצוני בלתי תלוי, והמשימה שלו הייתה לבצע הערכת שווי למוניטין שמיוחס לגב-ים, כלומר למוניטין שנוצר לנכסים ובנין כתוצאה מרכישת המניות של גב-ים.

למעשה, מעריך השווי עשה שתי עבודות: אחת במהלך הרבעון השלישי, והשנייה ברבעון הרביעי. הנקודה החשובה לענייננו היא שבשני המקרים הוא הגיע למסקנה דומה: המסקנה של מעריך השווי הייתה שהשווי שנגזר מהעבודה שלו היה נמוך מערך הנכסים נטו שמיוחסים לפעילות של גב-ים.

מה זה אומר? נכון. ירידת ערך. במהלך שנת 2023 סעיף המוניטין, זה שמופיע במאזן של נכסים ובנין, התכווץ ב-883 מיליון שקלים – מ-4.4 מיליארד שקל בתחילת השנה, ל-3.5 מיליארד בסופה. במקביל, ירידת ערך המוניטין הזאת באה לידי ביטוי גם בדוח רווח והפסד, שם נכסים ובנין רשמה הפסד מירידת ערך מוניטין של 883 מיליון שקלים. אני מזכיר, שההפסד הזה הוא אומנם לגמרי לא נעים, אבל הוא גם לא תזרימי.

אז איך בעצם אנחנו צריכים להתייחס למוניטין? ומה באמת המשמעות של ירידת ערך? יכולתי להציג כאן את הטייק שלי, אבל בחרתי להיתלות באילנות גבוהים, ולהביא לכם את מה שאומר בעניין וורן באפט.

קודם כל, לגבי החברה הנרכשת, באפט אומר דבר מעניין. לשיטתו, אם אנחנו באים להעריך את העבודה שההנהלה שלה עושה, אם המטרה שלנו היא לבחון אם מדובר בעסק טוב, בינוני, או חלש, אנחנו צריכים לשכוח מהמוניטין (להתעלם ממנו) ולהתמקד בתשואה על הנכסים המוחשיים. אני מזכיר שהמוניטין נוצר אצל החברה הרוכשת, ולא אצל החברה הנרכשת.

ביחס לחברה הרוכשת (ולצורך העניין, החברה של באפט, ברקשייר האת'וויי) כשאנחנו באים לנתח את העבודה שההנהלה עושה בהקצאת ההון שלה, אנחנו חייבים לכלול את המוניטין ולהתייחס אליו, כי החברה שילמה עליו. רוצה לומר, גם אם המוניטין הוא רק Plug Number, למרות שהמוניטין הוא נכס בלתי מוחשי שאינו ניתן לזיהוי, אין בכלל ספק, אין כל עוררין, שהחברה הרוכשת שילמה עבורו.

ודבר אחרון, לגבי ירידת ערך מוניטין – באפט אומר שמחיקה של מוניטין "עושה שכל" ("makes sense") כשאתה מגלה שעשית רכישה לא נכונה, כשעשית טעות במחיר הרכישה של העסק.

והנה, אנחנו רואים שסעיף המוניטין, קל לבנות אותו (הוא פשוט Plug Number) וקל להרוס אותו (על ידי ירידת ערך מוניטין).

בנקודה הזאת, ורגע לפני סיום, חשוב לעשות את האבחנה, בין הסעיף מוניטין (זה שמופיע במאזן, באנגלית Goodwill) לבין מוניטין מחוץ לדוחות הכספיים (מה שנקרא Reputation). לפני רגע סיפרתי לכם מה לוורן באפט היה להגיד על הסעיף מוניטין (על Goodwill), אבל לבאפט, בטח לא תתפלאו לשמוע, יש מה לומר גם על Reputation, וזה לא פחות עניין. הוא אומר:

"לוקח 20 שנה לבנות מוניטין וחמש דקות להרוס אותו.

אם תחשוב על זה, תעשה דברים אחרת."

אז תחשבו על זה, ותעשו דברים בדרך הטובה.

בנימה אופטימית זאת, אנחנו נפרדים,

אם אהבתם את הפרק הזה, שתפו אותו עם החברים שלכם.

אני הייתי יניב רחימי, ואנחנו נשתמע בפרק הבא של העיתונליסט.

אין לראות באמור ייעוץ / שיווק השקעות או המלצה לפעול בניירות ערך. האמור הנו למטרת אינפורמציה בלבד ומובא כחומר רקע בלבד. כל העושה פעולה על בסיס האמור עושה זאת על דעת עצמו. ליניב רחימי אין עניין אישי בניירות הערך המוזכרים.